安倍政権は憲法を否定する法律を次々と強行する一方、その隠れ蓑として「アベノミクス」を大宣伝し、結果も出ないまま次々と経済政策の看板を塗り替える手法を繰り返しています。

行き詰まる「アベノミクス」

2012年12月に成立した第二次安倍内閣は、経済政策の「3本の矢」として、「大胆な金融政策」「機動的な財政政策」「投資を喚起する成長戦略」を打ち出しました。ところが、始まって間もない2015年9月に、早くもアベノミクスは「道半ば」などと称して「アベノミクス第2ステージ」を宣言し、「新3本の矢」に取り替えました。「希望を生み出す強い経済」「夢を紡ぐ子育て支援」「安心につながる社会保障」がそれです。

当初のアベノミクスに対する一般的な評価は、『日本経済新聞』のコメントに代表されるといってよいでしょう。それは、「日銀の協力を得た金融緩和は円安・株高でアベノミクスの基盤を築いた。財政政策は一時的な刺激策で評判はいまひとつ。市場が期待していた……成長戦略」は「道半ば」というものです。そして、株価は2倍超、企業業績は過去最高水準に回復したが、「円安が輸出増に」「企業業績拡大が設備投資増加に」「雇用増が消費増に」という好循環は明確ではない、と評しました(2015年9月25日)。この指摘のとおり、異次元の量的・質的金融緩和は円安・株高をもたらし、企業の利益は大幅に増えましたが、賃金も消費も上向かず、設備投資もいまひとつで、前宣伝の大きかった「経済の好循環」なるものはいっこうに現れませんでした。

出口なき異次元金融緩和

当初の「3本の矢」のうち「アベノミクスの基盤を築いた」と評される異次元金融緩和ですが、マネタリー・ベースを異常なまでに拡大させ、市場から消えかねないほど国債を買い入れたにもかかわらず、消費者物価上昇率を2%程度にまで引き上げるという目標を、今日に至るまで達成できずにいるのが現実です。この間、物価目標の達成時期は6回にわたって先送りされ、その揚げ句、2018年4月には「2019年度ごろ」としていた目標達成時期をとうとう削除してしまいました。そもそも物価を2%引き上げなければならないかどうかも疑問ですが、それはともかくとして、金融政策は2013年4月に続く2014年10月の追加緩和、2016年1月のマイナス金利の導入、同年9月の長短金利操作への逆戻りと迷走したまま、方向を見失っている状況です。しかし、その結末は恐るべきものといわざるをえません。

マネタリー・ベースは2012年末の138兆円から2018年末には504兆円と3・6倍に増加しましたが、期待したマネー・ストックは同時期に1・2倍とわずかな増加にとどまりました。市中には資金は循環しなかったのです。資金需要がないのですから、当然です。その結果、日銀の当座預金は同期間に47兆円から389兆円へ342兆円もの増加となりました。日銀が保有する長期国債は、2012年末の89兆円から2018年末には456兆円に膨れ上がっていますが、日銀はなお国債を買い続けざるをえません。なぜなら、国債購入を削減すれば国債価格の下落をひき起こし、金利の暴騰を招きかねないからです。日銀が将来、異次元緩和から利上げに転換すると債務超過に陥る可能性が高く、金融正常化と財務の健全性確保との間で、深刻なジレンマに立たされる恐れがあります。いま米中の覇権争いで景気の先行きに懸念が高まっていますが、日銀の金融政策は大きく毀損されたまま、身動きがとれなくなっています。円安・株高を演出したと評価される金融政策にして、この惨状なのです。

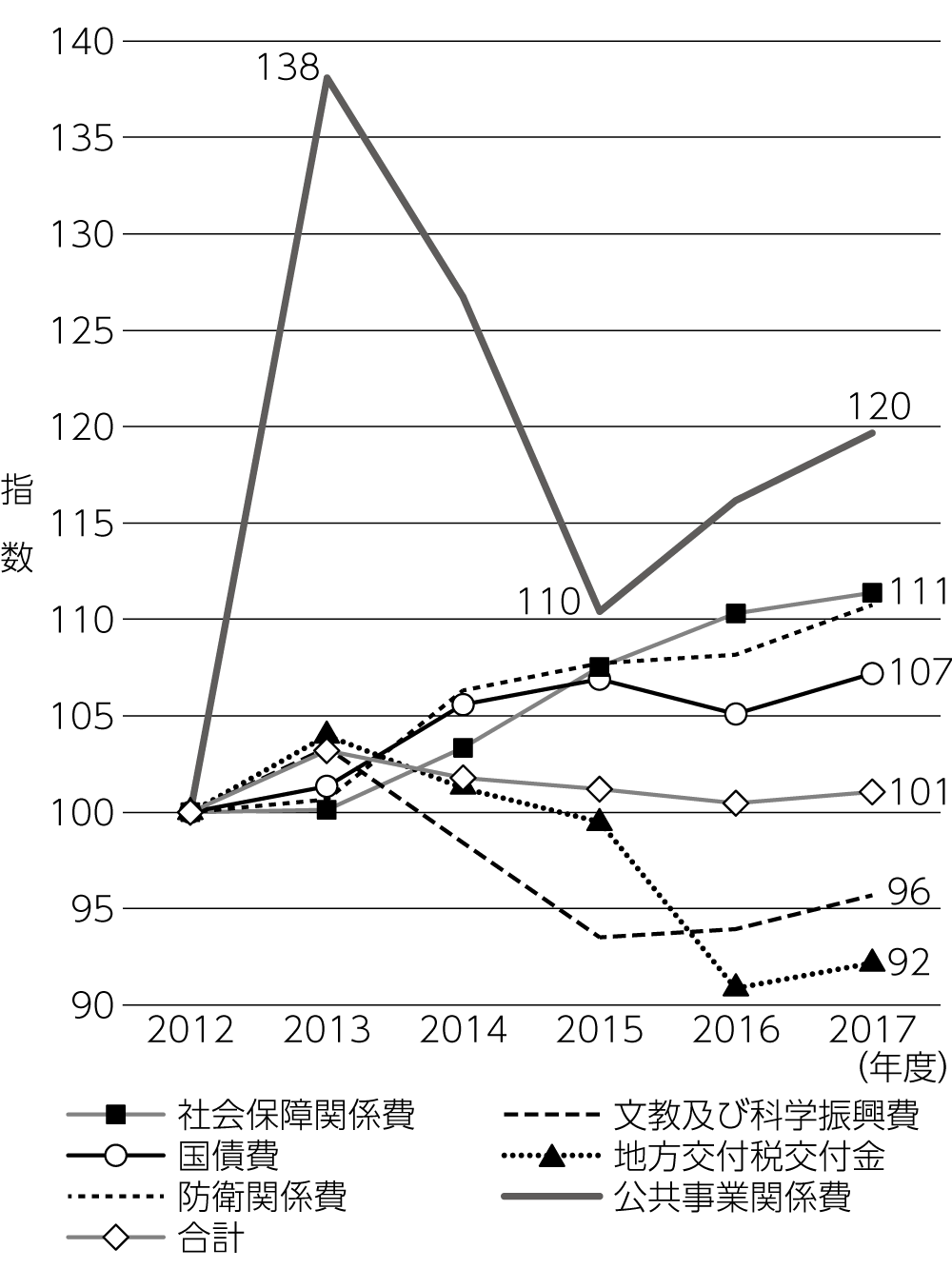

ゆるむ財政規律

では、「いまひとつ」と評される財政政策はどうでしょうか。表1は一般会計の主要経費について2000年度と2017年度の決算額およびその伸びをみたものです。

出典:財務省データから筆者作成

2000年度と比較すると、社会保障関係費が184と他の経費に比べ圧倒的な伸びを示しています。そのほか防衛関係費と国債費が伸びる一方、文教・科学振興費、地方交付税交付金が減少し、とくに公共事業関係費が大きく落ち込んでいることがわかります。ところが、民主党政権から政権交代した後の変化をみるために、2012年度を起点とした変化をみると、まったく異なる様相が現れます(図)。最大の伸びを示すのは公共事業関係費となり、社会保障関係費と防衛関係費が同じ伸び(111)となっているのです。ここには安倍政権の性格がよく表れているとみることができます。対外有償軍事援助(FMS)によりアメリカのいいなりに高額兵器・装備を買い続ければ、後年度負担は際限なく拡大することになります。防衛関係費の動向には注意が必要です。問題だらけの財政運営ですが、経済界にとってみれば「いまひとつ」なのは、公共事業関係費がピーク時の水準(1993年度13・7兆円)と比べれば、ものたりないということなのでしょう。しかし、巨額の財政赤字を抱える現状では、「機動的財政政策」と銘打っても財政出動の規模はおのずと制約されざるをえない、そうしたなかでの国土強靭化事業の拡大を反映するものです。

※指数は2012年度を100とした場合の数値。

出典:財務省データから筆者作成

しかし、財政規律のなさは、財政収支の見通しにはっきりと反映してきます。内閣府の「中長期の経済財政に関する試算」(2019年1月)によると、実質2%、名目3%の「成長実現ケース」の場合、プライマリー・バランス(PB)赤字の対GDP比は2025年度に0・2%になり、翌2026年度には黒字に転換するとされています。しかし、その黒字は国と地方を合わせた数値であり、2005年度以来すでにPB黒字の地方の黒字幅拡大が前提です。2026年度、国はなお対名目GDP比1・2%、8・6兆円の赤字なのです。財政収支にいたっては、対名目GDP比2・4%、16・9兆円の赤字です。2013年から2018年第3四半期までの成長率は、実質1・1%、名目1・6%にとどまりました。このことからすると、「成長実現ケース」よりも実質1%程度、名目1%台後半を想定する「ベースラインケース」のほうがはるかに現実的です。このケースの場合、試算の最終年度である2028年度でもPB赤字から抜け出せず、国は対名目GDP比1・7%、11・1兆円の赤字なのです。財政収支の赤字はそれぞれ3・2%、21・1兆円です。「経済財政運営と改革の基本方針(骨太方針)2015」では2020年度にPB黒字化の実現という目標が掲げられましたが、「骨太方針2018」ではあっさりと先送りされ、2025年度に国・地方を合わせたPB黒字化をめざすとされました。しかし、これまでの経緯からして、単なる気休めの目標にすぎない可能性が大です。日本の財政がこのままで維持可能かどうかが鋭く問われています。

「日本再興戦略」のねらうもの

「世界で一番企業が活動しやすい国」を標榜する安倍政権がもっとも重視するのが「成長戦略」ですが、「道半ば」どころか「安倍経済政策の本丸」として、いわば1980年代以来の規制緩和、民営化、構造改革の「総仕上げ」を行おうとする意図で進められているとみることができます。

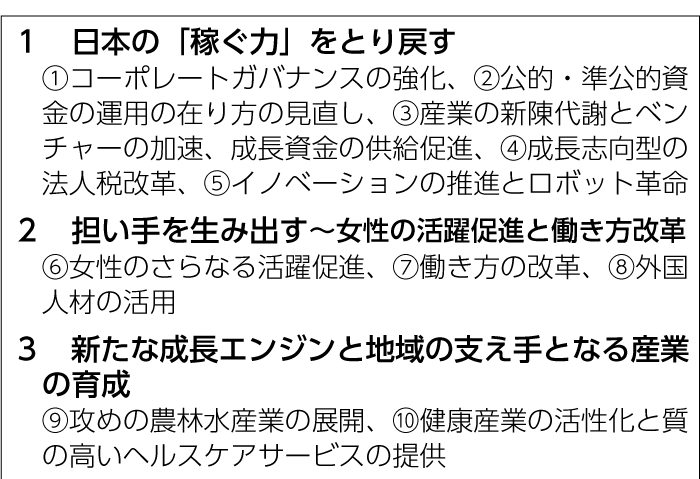

その基本方針を示す「日本再興戦略─JAPAN is BACK─」は、2013年6月に閣議決定されました。そこでは、「民間の力を最大限引き出す」「世界で勝てる人材を育てる」「新たなフロンティアを作り出す」として、日本産業再興プラン、戦略市場創造プラン、国際展開戦略の3つのアクションプランが提起されました。その後、日本再興戦略は2014年、2015年、2016年と毎年、改訂版がだされ、2017年、2018年には「未来投資戦略」に引き継がれています。成長戦略のメニューは毎年のように塗り替えられ、奇をてらったスローガンで次々と目先を変えているのです。そのため、政策効果について十分な検証は行われていません。結局、市場(資本)が期待するほどの成果が得られていないことが、「道半ば」という評価につながっていると推測されます。しかし、一見雑多に見える施策ですが、一貫して追求されているのは「規制緩和」=「官製市場の民間開放」、「産業競争力の強化」です。ほんの付け足しで「成長の果実の国民の暮らしへの反映」が掲げられていますが、その内容は「成長の果実の分配の在り方、企業の生産性の向上や労働移動の弾力化、少子高齢化、および価値観の多様化が進むなかでの多様かつ柔軟な働き方、人材育成・人材活用の在り方などについて、長期的視点を持って大所高所から議論」するという、ほとんど安倍流「働き方改革」を意味する程度の内容でしかありません。

表2は「『日本再興戦略』改訂2014」が提起する10大重点政策を示しています。これをみれば、GPIFのポートフォリオ見直し、法人税改革、働き方改革や外国人材の活用、さらには混合診療の公認など、いずれもこの間、安倍政権が強行してきた政策が網羅されていることがわかります。「成長戦略」は国民の暮らしを改善するどころか、むしろ現在および将来に重大な禍根を残しつつあるといわざるをえません。

デフレを逆に深刻化させる「成長戦略」

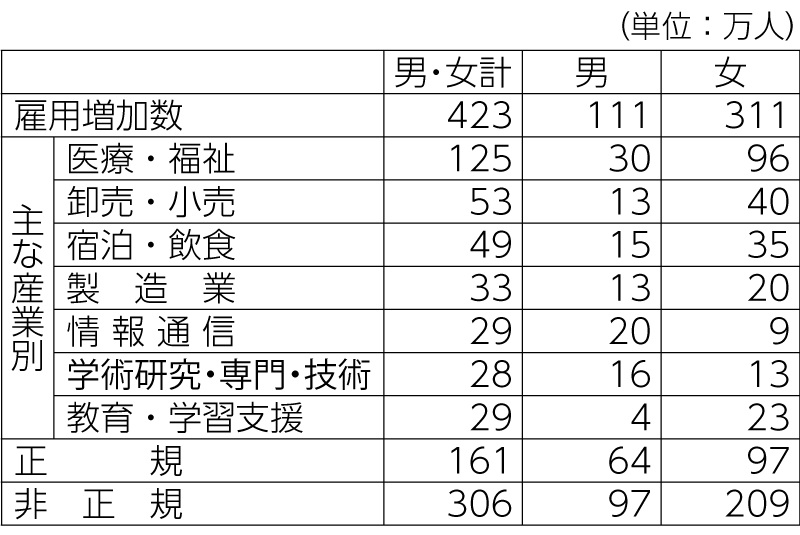

政権はすでにデフレから脱却したかのように宣伝していますが、デフレに陥った原因は「バブル崩壊前後の不況と国際競争の中で大企業における雇用制度が大きく変わり、名目賃金が下がり始めたこと」、つまり賃金デフレであることからすれば、賃金が回復しないかぎりデフレからの脱却はありえません。そこで、1年勤続者の平均賃金をみると、1997年に467万円のピークに達した後、2009年の406万円のボトムに至るまで一貫して下落し、2013年から多少上向いて2017年には432万円となっています。安倍政権になってから上昇に転じていますが、これは名目の平均賃金です。実質賃金の伸び率はどうかといえば、民主党政権期(2010~2012年)が平均0・2%であるのに対し、安倍政権期(2013~2018年)は平均-0・6%です。生活実態を反映する実質賃金はマイナスなのです。安倍政権はアベノミクスの成果として都合のいいデータを並べ立てますが、実質賃金にはふれていません。雇用動向についてみると(表3)、この間、雇用数は423万人増加していますが、その3分の2は非正規です。女性の場合には70%近くが非正規です。産業分野別では、女性を中心に医療・福祉、卸売・小売、宿泊・飲食などが中心です。これらの分野は賃金の低さや労働条件の劣悪さを特徴としています。つまり、質の悪い雇用が増えているにすぎず、「成長戦略」がむしろ賃金デフレを推進しているといわざるをえません。

注:1.2012年から2018年の6年間の変化を示す。

注:2.雇用増加数と正規・非正規の合計数は、集計方法の違いにより異なる。

出典:総務省「労働力調査」から筆者作成

賃金デフレである以上、デフレ脱却には家計消費の盛り上がりが不可欠ですが、実質家計消費(帰属家賃を除く)は駆け込み需要のあった2013年の241兆円をいずれの年度も大きく下回り、2016年の235兆円をボトムに2018年も238兆円にとどまっています。家計消費の冷え込みが続いているのです。デフレ脱却には実質賃金の増加、実質家計消費の回復が不可欠ですが、現実はむしろ両者ともに冷え込んでいるのです。ちなみに、GDP統計は2016年12月にそれまでの2005年基準から2011年基準に算出方法が変更され、1994年以降のGDPがすべて改定されました。これによって、名目GDPは2014年では5・5%、金額にして約27兆円もかさ上げされ、487兆円から514兆円に変更されました(GDP偽装!)。ただ、実質GDPは逆に下方修正され、2014年についてみると、526兆円から510兆円となりましたが、その修正幅は年々縮小しており、名目値のかさ上げによって経済成長を誇大宣伝するほうが、「新3本の矢」で「希望を生み出す強い経済」として2020年にGDP600兆円の実現を打ち上げた政権にしてみれば、むしろ必須の改定だったのでしょう。

国内経済空洞化のおそれ

ところで、「日本再興戦略」の規制緩和と並ぶもうひとつの目標である産業競争力の強化はどうなっているのでしょうか。紙幅がないため、十分に展開することはできませんが、新産業やリーディング産業は生まれず、大企業は賃金コストの切り下げと法人税負担軽減の恩恵により史上最高の利益を上げながら、ただ内部留保をためこむばかりというのが実態です。国内設備投資(実質)は2012年の72兆円から2018年には87兆円と増加しているのですが、その年平均増加率は3・1%と、やはり実感なき景気回復であったいざなみ景気(小泉政権期)の際の3・6%を下回っています。

同時に懸念されるのは、大企業を中心とする海外進出により国内の経済が空洞化するおそれが高まっていることです。たとえば、製造業の海外生産比率は、プラザ合意当時の1985年には3・0%にすぎませんでしたが、2016年度には23・8%に高まっています。1985年当時、電気機械は7・4%、自動車は5・6%でしたが、2016年度には各々14・5%、46%と、とくに自動車産業の海外進出が顕著となっています。この年度にはまた汎用機械が32・9%、情報通信機械が27%と、自動車に次ぐ地位を占めています。海外生産比率の上昇に対応して、海外での設備投資も傾向的に増大しています。日本政策投資銀行の調査によれば、2002年度の現地企業の海外設備投資比率は全産業が15%、製造業が32%、自動車は50%です。それが、2017年度には、それぞれ35%、49%、61%となっています。製造業全体でも2013年度には55%と50%を上回っており、国内での設備投資を上回る投資が海外で行われているのです。これに伴い、研究開発拠点なども次々と海外に移転しています。このまま進行すれば、日本経済には破壊的ともいえる惨状が訪れかねません。経済政策の根本的な転換が求められています。それには、原発依存から脱却し、再生可能エネルギーを基礎に据えた地域の内発的発展の道に転換することが必須の条件です。

経済・財政政策の抜本的な転換が必要

「骨太方針2018」は「経済成長を阻害しない安定的な税収基盤を構築する観点から、税体系全般にわたる見直しを進める」と宣言しています。しかし、実際にはこの宣言は空文句にすぎません。なぜなら、増税といえばデフレ経済を深刻化させ経済成長を阻害する消費税増税しか視野にない思考停止状態に陥っているからです。「税体系全般にわたる見直し」を宣言しながら、そうした作業が行われた形跡はまったくみられません。

アジア通貨危機を受け財政危機がいっそう深刻化した1998年度から2018年度の一般会計歳出の平均規模は91・3兆円です。ところが、その間の税収の平均は48・5兆円にすぎません。つまり、税収によって賄われる歳出は53・4%と半分ほどです。歳出の39・6%は借入れによって賄われており、毎年度36・3兆円の赤字を積み上げているのです。この赤字を消費税だけで賄おうとすれば、単純計算で税率を16%も引き上げる必要があります。それは、政治的にも経済的にも不可能でしょう。

わが国は現在、安全保障問題をおくとすれば、経済の空洞化と雇用構造の悪化・実質賃金の下落、経済格差と貧困の拡大、少子・高齢化の進行による地域社会の衰退と労働力不足、国と地方の財政危機など、いずれも短期では容易に解決することの困難な問題に直面しています。その対処と解決のためには、新自由主義的な経済政策からの抜本的な転換が必要です。経済再生と財政再建の二兎を追う経済・財政政策が求められます。経済の再生には原発依存から脱却し再生可能エネルギーを中心とするエネルギー政策に転換するとともに、地域の内発的発展を基本理念として福祉優先型の経済モデルや地域産業・地場産業・中小企業育成型の経済モデルを組み合わせた政策体系が、各地域で自治体と住民の連携のもとで構想され、実践されることが必要になるでしょう。アベノミクスのようなトリクルダウン理論に依拠した原発依存・大企業中心・雇用破壊型の「成長戦略」、市場主義偏重・異次元金融緩和依存の経済政策が国民生活と日本の経済・社会に破滅的な結果をもたらすことは、日本経済の現状をみれば明らかです。

消費税増税以外の選択肢はいくつもある

他方、財政の建て直しのためには歳出・歳入の両面での見直しが求められることはいうまでもありません。歳出の見直しには、リニア新幹線や整備新幹線、スーパー・メガリージョン、三大都市圏環状道路、都市開発事業、国際航空ネットワーク、国際コンテナ港湾の整備などの巨大公共事業プロジェクトという旧態依然とした歳出の見直しとともに、違憲の安保法制に基づく防衛予算の膨張の見直しなどが不可欠です。

歳入のあり方については、それこそ「税体系全般」にわたる具体的な見直しが必要です。消費税増税は最悪の選択肢です。詳細は述べられませんが、租税体系全体の見直しを行うのであれば、所得税、法人税、相続・贈与税、環境関連税などの既存税制についてそれこそ抜本的な見直しを行うとともに、所得・資産格差の拡大や経済の金融化などに対応するための新税についても検討すべきです。所得税については資産所得の分離課税の廃止・税率構造の見直しによる総合累進化の追求、法人税については課税ベースの見直しと税率の引き上げ、内部留保に対する課税、相続・贈与税については遺産取得税方式への移行や税率構造の見直し、相続時選択課税制度などの見直し、さらに既存環境税の拡充が必要です。さらに既存税制の見直しだけでなく、富裕税の創設や金融取引税の創設、タックス・ヘイブンに対する規制と課税の強化など、検討課題は数多あります。こうした改革を実行に移すならば、ラフな試算ですが、30兆円から40兆円を上回る税収の確保も可能になります。もちろん経済情勢の動向を踏まえた慎重な検討が必要ですが、消費税増税以外の選択肢は十分可能であるだけでなく、むしろ必須の課題です。要は、国民世論と政治の意思にかかっています。

新しい財源を社会保障の充実とユニバーサル化の実現に向けると同時に、山積する課題にもかかわらず財源不足・人員不足に苦しむ地方自治体への税源移譲ないし一般財源の拡充に充てることができるなら、経済の再生と相まって経済・財政の「好循環」を実現する展望が切りひらかれるはずです。国民の貴重な財源を、未来の希望につなげる経済政策が求められています。

【注】

- 1 明石順平『データが語る日本財政の未来』(2019年、インターナショナル新書)第7章、参照。金融政策の評価だけでなく、アベノミクスのもとでの統計数値の偽装、改ざんの実態をデータで検証しつつ明確にしている点で、きわめてすぐれた文献です。

- 2 安倍内閣の成長戦略・「日本再興戦略」を、国内経済の空洞化とアメリカの対日要求・圧力のもとでのファンド資本主義への転換をすすめる対米属国化として捉える次の文献は、大変示唆に富む文献です。坂本雅子『空洞化と属国化』(2017年、新日本出版社)、とくに第4章、参照。

- 3 吉川洋『デフレーション』(2013年、日本経済新聞出版社)193ページ。

- 4 国税庁『税務統計からみた民間給与の実態調査』

- 5 内閣府『経済社会の質に着目したアベノミクスのこれまでの成果』(2017年9月)、同『安倍政権6年間の経済財政政策の成果と課題』(2019年1月)、参照。

- 6 この点については、明石順平、前掲書(2019年)第5章が詳しい。

- 7 この点についての詳細は、坂本雅子、前掲書(2017年)を参照。

- 8 2004年度以降、電気機械から情報通信機械が分離して示されるようになり、海外生産では電気機械をしのぐようになっています。また、汎用機械も2009年度(21・2%)から現れ、その後も比率を高めています。これらのデータについては、経済産業省「海外事業活動基本調査」各年版、参照。

- 9 S・スタインモは、日本の経済再生は新自由主義的処方箋では達成不可能だとして、次のように指摘しています。「日本の政治的・経済的リーダー」がグローバル圧力のもとで「新自由主義的な考え方にひきつけられ」「日本モデル全体の基礎」であった「安定した労働市場」を解体して「結果的に、日本のシステムが新世紀の現実にうまく適応する役には立たない一連の政策や経済変化をもたらした」、と。まさしく、日本の現状を言い当てた指摘です。山崎由希子訳『政治経済の生態学』(2017年、岩波書店)、参照。

- 10 このラフな試算については、鶴田廣巳・藤永のぶよ編著『税金は何のためにあるの』(2019年、自治体研究社)を参照。