健康医療分野で社会保障の根幹に位置する国民健康保険制度。高い保険料負担の改善など2018年度の制度改革は、国民皆保険制度として持続可能なものとしたのか考えます。

国が地方に約束した「3400億円の公費投入」の行方

(1)「3400億円の公費投入」の実施

2018年度の国民健康保険(以下、国保)制度改革は、低所得者と高齢者が加入者に多いという国保制度のもつ財政上の構造的問題を解決し、持続可能な国民皆保険制度を構築することを目的に行われました。

具体的には「3400億円の公費投入」「都道府県による財政運営」を柱に、医療費適正化・保険料収納率向上などの「保険者機能の強化」と「事務処理の効率化、標準化」により国保の財政基盤の確立を進めていくことが、2015年2月に国と地方の間の政務レベル協議で確認されたところです。

この確認に基づいて2015年5月に改正国保法(持続可能な医療保険制度を構築するための国民健康保険法等の一部を改正する法律)が成立し、詳細な制度設計が国民健康保険の基盤強化に関する国と地方の協議(国保基盤強化協議会)の場で議論されていくことになりました。

(2)消費税率の引き上げ延長で、揺らぐ「3400億円の公費投入」

「3400億円の公費投入」のうち1700億円は、2015年度から、低所得者世帯の多い市町村の国保財政支援策である、国保基盤安定制度のなかの保険者支援分の拡充として行われました。

残る1700億円は、後期高齢者支援金の被用者保険グループ(協会けんぽ、健保組合、共済組合など)における負担を、被保険者数割から総報酬割に移行することで生み出される税源(2400億円)を充てることで確保されるものです。

この総報酬割は2015年度から段階的に実施され、経過期間を経て、国保制度改革の前年度である2017年度以降は、満額の財源が確保されます。2017年度は、その財源を使い、給付増や保険料収納不足により財源不足となった場合に備え、都道府県に総額2000億円の財政安定化基金を造成するとされていました。

しかし、2016年5月に政府は、消費税率の8%から10%への引き上げを2017年度から2019年10月に延長。それにあわせ消費税率引き上げ財源を充てる社会保障制度の拡充の見直しを行うとしましたが、国保の財政安定化基金造成のための財源も300億円削減するとの考えを打ち出しました。

制度改正実施を前に、その前提条件の「3400億円の公費投入」が行われない事態が生じたことになります。もともと、追加の1700億円の財源は、公的医療保険制度間の財政調整として生み出されたもので、消費税率引き上げとは関係のないものです。

これを受け、全国知事会は、2016年末、2017年度政府予算編成にあたり、前提条件である財政基盤強化策が実施されないことになれば、2018年度の国保制度改革へ参加することは困難であるとの見解を表明するまでに至りました。

最終的には、図1の変更後の内容で国と地方の間で整理され、ポイント④の部分も2020年度(平成32年度)ではなく2018年度当初予算で確保されましたが、消費税率の引き上げ延長の余波が、国保制度改革にも及ぶことになりました。

出典:厚生労働省主催ブロック会議資料(2018年7月)

出典:厚生労働省主催ブロック会議資料(2018年7月)

※特別高額医療費共同事業への国庫補助の拡充に数十億円程度を確保

※2019年度以降の公費の在り方については、施行状況を踏まえ、地方団体と十分に協議を行った上で決定するものとする

保険料(税)はどう変わったか

(1)半数以上の市町村が保険料水準を維持ないし引き下げ

2018年3月30日に、厚生労働省は、国保制度改革による保険料水準の変化について発表を行いました。

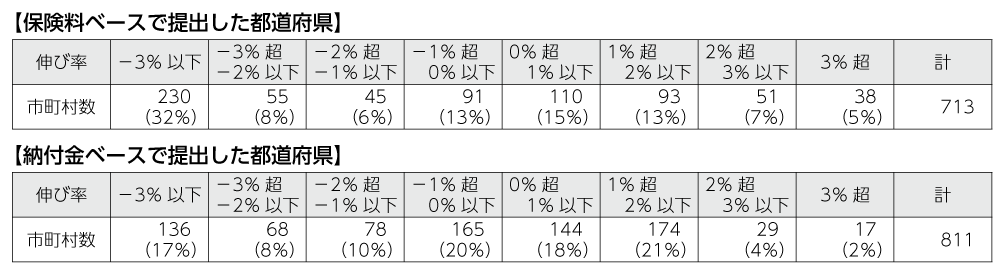

総じて見ると全国の半数を超える市町村は、一人当たりの保険料(納付金)水準は維持ないし下がっており、上がった市町村でも医療費水準の伸びである3%を超えたのは、5%程度とごくわずかにとどまっています。

新たな公費投入(拡充分については図2)と激変緩和措置の実施により、制度改正によって保険料水準が大幅に上がった市町村はなかったというのが、この厚生労働省の発表内容です(図3)。

○2018年4月施行の国保改革前後における、市町村ごとの一般保険者一人当たり保険料または納付金の理論値の伸び率(2016年度)と2018年度を比較し、単年度換算したもの)を見ると、保険料ベース、納付金ベースで、それぞれ約59%、約55%の市町村が維持又は減少、約41%、約45%の市町村が増加となっている。

※伸び率については、今回の改革による国保財政の都道府県単位化や公費拡充の影響だけでなく、改革の有無に関わらず生じる医療費の自然増(一人当たり医療費の2014年度から2016年度の伸び率は全国平均で年間3%程度)等に対応した保険料等の上昇が含まれることに留意が必要(2018年度値については、激変緩和措置を反映している)

※2018年度の実際の保険料率については、各市町村が財政調整基金の活用等も踏まえて決定するものであり、今回の調査結果とは一致しない

出典:厚生労働省主催ブロック会議資料(2018年7月)

しかし、図3の最後の※印に書かれているとおり、2018年度の実際の保険料率は、各市町村が定めるものです。2017年度に比べ2018年度は上がったか下がったかは、2018年6月以降に各市町村が条例と把握した所得と世帯・被保険者数に基づいて料率決定し、加入者に納付通知が送られる段階で明らかになります。

(2)実際の保険料はどうなるのか

厚生労働省は、実際の保険料水準はどうなったかの調査を2018年8月に行い、公表するとしていますが、3月に発表したものとの違いが生じる主な要因と考えられるものは以下のとおりです。制度改正後の保険料水準は、その結果を受け、評価することになりますが、都道府県の推計に用いている数値と市町村が保険料率の決定時に使っている数値との違いは大きくないと考えられることから、「決算補填等目的の法定外繰り入れ」(①のア)が大きく変化しない限り、3月の厚生労働省発表のものと大きく変わることはないと考えられます。

- ① 賦課総額(保険料収納必要額を収納率で除したもの)の違いによる要因。

- ア 厚生労働省の発表のものは、決算補填目的の法定外繰入金は控除されていない。比較対象としている2016年度に比べ、2018年度の繰入額が減少すると、保険料水準は引き上げられる。

- イ 財政調整基金繰入金が、2016年度に比べ2018年度が少ない場合引き上げられる。

- ウ 前年度繰越金が、都道府県が推計した数字より少ない場合は引き上げられる。

- エ 保険料収納必要額の算定対象となる保健事業費や任意給付の額が、都道府県が推計した数字より大きい場合、引き上げられる。

- オ 標準保険料率等の算定で都道府県が使用した収納率が、実際に市町村が保険料率を決定する際に用いる収納率より高い場合は、引き上げられる。

- ② 被保険者数の違いによる要因。

一人当たり保険料水準を求める際に、都道府県が用いた被保険者数に比べ、実際に市町村が保険料率を決定する際の被保険者数が減少した場合は、引き上げられる - ③ 一人当たり保険料水準が同じでも実際に各世帯に通知される保険料水準が、前年度と違ってくる要因。

「応能:応益」「所得割:資産割:平等割:均等割」の割合などが変化することで引き上げられる可能性があります。

また、都道府県が算定上用いた所得総額に比べ、実際に市町村が保険料率を決定する際に用いた所得総額が下がった場合は、引き上げられる可能性があります。

(3)激変緩和措置について

国保制度改正後の2018年度の保険料水準は、大きく上がることはなく、公費の拡充以上に「決算補填等目的の法定外繰り入れ」を大幅に削減した市町村を除けば、加入者からの不満の声は多くは出されませんでした。

厚生労働省が各都道府県や市町村に求めていた「制度改正の円滑な実施」は、図られたといえます。

その主な要因は、「激変が生じない納付金算定方法等の制度設計」「決算補填目的の法定外繰り入れ削減抑制」「1700億円の公費投入」さらに「激変緩和措置」にあると考えられます。

具体的な、激変緩和措置の方法は、都道府県によって異なりますが、主なものは次のとおりです。

- ① 納付金算定に用いるα(医療費水準反映係数)、β(所得水準反映係数)の数値を変える。

- ② 減額幅に上限を設け、増額幅の大きい市町村に振り分ける。

- ③ 保険料(納付金)水準に伸び幅の上限を設け、上限を超える部分を上限に達しない他の市町村が負担する。

- ④ 保険料(納付金)水準に伸び幅の上限を設け、上限を超える部分を都道府県繰入金(1号繰入金(保険給付費等8%相当分))から補填する。

※ 他の市町村が受け取る(納付金から控除される)都道府県繰入金が減少する点で、実質的に③に同じ。 - ⑤ 保険料(納付金)水準に伸び幅の上限を設け、上限を超える部分を特例基金から補填する。

- ⑥ 保険料(納付金)水準に伸び幅の上限を設け、財政調整交付金の暫定措置(300億円+100億円)から補填する。

激変緩和措置のためには財源が必要となります。①から④までは財源を市町村の共同出資で賄っていますが、⑤と⑥は激変緩和のために別途設けられた臨時的な公費(総額700億円)を財源としたものです。

「公費の在り方」に関する国保基盤強化協議会におけるこれまでの議論では、2019年度以降、⑤ないし⑥は段階的に財源が減少していくこととなっています。2018年度と同様の「激変緩和措置」が行われないわけで、今後、保険料(納付金)水準が上がる市町村が生まれてくることになります。

都道府県単位の統一保険料(税)率は進んだか

(1)「国民健康保険運営方針」における統一保険料(税)率の方向

今回の国保制度改革では、「財政運営主体に都道府県がなる」ことが、国保のもつ財政上の構造的問題を解決する方策の一つとされましたが、「財政運営主体」=「保険料(税)率決定主体」との考え方から、いくつかの都道府県で、保険料(税)率を統一にする方向が打ち出されました。

もともと、保険料(税)率統一は、「限界となっている保険料負担問題の解決」「給付水準が同じなら保険料負担水準も同じとする保険原理」という理由から、地方から政府に「公的医療保険の一元化(一本化)」として要望してきたものです。今回の制度改革を、その一歩と見れば、保険料(税)率の統一の主張は、当然、出されるものです。

制度改正後の3年あるいは6年の国保事業運営の方向を定めた「国民健康保険運営方針」(以下「国保運営方針」という)で統一保険料(税)率とすると打ち出したのは、大阪府、福島県、奈良県、北海道、広島県、和歌山県、岐阜県など7道府県。そして、統一保険料(税)率とするため、国保事業費納付金や標準保険料率の算定において、市町村の医療費水準を反映させない方式(α=0)をとったのが4県(他に影響度合いを緩和したのが3県)でした。

この他に、保険料の算定方式の統一(資産割をなくし3方式とするもの)を図るとした県は、宮城県、鹿児島県、和歌山県でした。

(2)大阪府は統一保険料(税)率となっているのか

そうしたなかで、「国保運営方針」に制度改革開始時の2018年度に統一保険料(税)率と明記したのは大阪府だけでした。他の都道府県は、「国保運営方針の対象期間中に実現ないし環境整備を図っていく」「将来的に統一するための検討に入る」あるいは「保険料(税)率の統一までは行わず、収納率水準や保健事業費による市町村間の保険料(税)率の差異は維持していく」というものでした。

大阪府では、「国保運営方針」の沿い、統一保険料率を前提に、国保事業費納付金や標準保険料率を市町村に示すとともに、市町村の医療費適正化のためのインセンティブ低下に備え、大阪府として健康マイレージ制度やICTを活用した健康状況の見える化施策の実施を打ち出しています。

しかし、その大阪府でも、実際に大阪府の示す統一保険料(税)率としたのは一部の市町村にとどまり、多くの市町村は6年の経過期間の最終年を前に判断するとして、事実上、態度を保留している状況となっています。

市町村が態度を保留する背景には、保険料(税)負担の増大に反対する大阪府社会保障推進協議会など市民運動がありますが、あわせて激変緩和措置などの動向も含め「今後の保険料(税)率の見通し」「国保事業費納付金の納付財源としての保険料税収納確保の見通し」が明確でなく、制度改正後の財政運営の状況を見ないと判断できないということもあると思われます。

(3)統一保険料(税)率とするための課題

大阪府でも、統一保険料(税)率に向けた「激変緩和措置」が行われますが、統一保険料(税)率が、実際よりも高い収納率確保を前提に設定された市町村の場合、「激変緩和措置」終了までに収納率をどのように向上させていくかが大きな課題となります。

「公費の拡充」「都道府県による財政運営」と並んで、国保の財政上の構造的問題の解決の柱とされているが保険者機能の強化(医療費適正化や収納率向上対策)です。

しかし、単純に都道府県ごとに統一保険料率にしてしまうと、「医療費適正化や収納率向上の成果が保険料水準に反映されない」「医療費適正化のためにこれまで国保事業としてやってきた人間ドック補助を廃止しなくてはいけない」「医療費水準が高い。収納率水準の低い市町村の財政負担を共同でしなくてはいけない」など、これまで各市町村で積み上げてきた保険者機能が失われる、あるいは、市町村がやる気をなくす危険性があります。

後期高齢者医療制度は、都道府県単位で同一の保険料設定となっていますが、これは、制度がまったく新しく誕生したことと、年金からの特別徴収という保険料収納ルールのなかで市町村の収納率に大きな違いがないことが背景にあります。市町村運営として50年間地域住民とともに市町村が積み上げてきた制度を、簡単に統一化することは困難であり、時間をかけた議論が必要になっています。

法定外繰り入れの削減に対する厚生労働省の動き

決算補填等目的の法定外繰り入れについては「骨太方針2017」で解消をすすめるとされたことを受け、厚生労働省は保険者努力支援制度交付金の都道府県分(総額500億円)のなかで、「全市町村から解消計画を出させる」ことをひとつの交付基準として明記し、都道府県による市町村指導を促しました。

しかし同時に、2018(平成30)年度の制度改正を円滑に実施するために保険料負担の激変が生じないように全国会議などで強調し、法定外繰入金の削減は抑制するよう求めたところです。

2018年3月30日に厚生労働省が発表した国保制度改革による保険料水準の変化も、「法定外繰り入れの削減」は制度改革の影響ではなく、市町村の判断で行われていることを明示するものとなっており、この公表を通じ、市町村が法定外繰り入れの削減を行わないよう促したと見ることができます。

そうした矛盾をはらんだ厚生労働省の動きですが、2019年度にむけた保険者努力支援制度の交付基準では、「解消計画に具体的な数値目標を明記する」ことになりました。あくまでも目標であり、削減結果の報告を求めているわけではないのですが、削減に向けた動きが強まることが危惧されます。

なお、2018年度における決算補填等目的の法定外繰り入れの動きは、決算が出る2019年9月ごろまでは分かりませんが、2015年度、2016年度の動きで見ると、全国で3039億円から2537億円と502億円、16・5%も減少しています。

今後の課題について

(1)制度改正が施行された2018年度の状況をどのように見るか

制度改正の行われた2018年度は、保険料(税)率の大幅な上昇が生じない条件がいくつかあった年度と見ることができます。

これまで触れてきた「公費の投入」「激変緩和措置」「法定外繰り入れ削減抑制の動き」に加え、2017年度の繰越金や財政調整基金の取り崩しの増額が、結果として市町村の国民健康保険特別会計の財源を潤沢にし、制度改正や法定外繰入削減の影響を押さえたと見ることができます。

2015年度から2016年度にかけ高額な新薬(オプジーボ、ソバルティーなど肝炎治療や抗がん剤)が登場し、医療費を急激に押し上げましが、これを受け2016年度や2017年度に多くの市町村で保険料(税)率を引き上げました。

医療費はその後、薬価の見直しにより落ち着きますが、高い保険料(税)率は動かなかったため、決算剰余金が2016年度、2017年度に大きく生じ、それが、2018年度において制度改正の影響を押さえたと見ることができます。

(2)制度改正後の保険料(税)水準の評価は、2020年度の動きから

制度改正後の国民健康保険財政と財政に裏付けられた保険料(税)水準の評価は、2019年9月ごろに明らかになる2018年度決算の状況を見るまでは、正確なものとはなりません。

制度改正が行われた2018年度の国保事業費納付金と納付金を納めるために決定された保険料(税)率水準がどうであったのか。その結果が出るのが決算であり、そこを見ることで制度改正を評価することができるからです。

そして、2020年度は、その評価をもとに平年化した財政運営と保険料(税)率を評価することが可能となります。

(3)これからも続く制度改正の動きに対応した政策提言を

1700億円の「公費の在り方」も、2020年度に向け大幅な見直しが行われる可能性があります。これまでは制度改正による激変緩和のために一定の財源が使われてきましたが、この激変緩和措置も制度改正が定着する2020年度には解消され、その財源が、医療費適正化を促進するための施策に振り向けられる可能性があります。

2019年度には、すでに地域医療計画(病床転換や病床数削減)の進捗状況に応じて保険者努力支援制度交付金が配分される仕組みが導入され、ジェネリック医薬品の普及に対する評価も高まりました。

また、年齢補正後の医療費水準が高い都道府県に対する財政調整交付金の交付額を削減する動きも「骨太方針2018」を受け強まっています。

少子高齢化社会が急速に進むなかで、医療費適正化をすすめていくことは重要ですが、国民皆保険制度を支える国民健康保険制度が、憲法25条で保障された「健康で文化的な最低限度の生活」を保障する制度であり続けるためには、保険料(税)負担や医療機関での窓口負担をこれ以上重くしない対策が必要であり、「公費の在り方」や「法定外繰り入れ」、「激変緩和措置」に対する政策提言をしていくことが求められています。