日本経済の長期停滞のなかでも、グローバル企業の利益確保を可能にするための政府予算が構築され、地方財政にもこの論理が入り込みつつあります。地方自治の理念に立ちかえり、これに対抗していくことが求められています。

年末年始にかけて発覚した「毎月勤労統計」の不正問題が原因で、一度閣議決定した予算案を修正するという極めて異例の事態になっています。はじめに、日本経済の現状を踏まえながら、政府予算案の概要と特徴を見ていきます。さらにこうした予算案のなかでも地方財政対策に注目し、今後の地方自治や地方行財政の動向に関するいくつかの論点についても、考察してみたいと思います。

アベノミクスの「成功」と国民生活の危機

アベノミクスが成功したというと、驚かれるかもしれません。しかし安倍晋三首相が就任早々口にした「世界一、企業が活躍しやすい環境を整える」という点でいえば、紛れもなく「成功」したといえるのではないでしょうか。たとえば、法人企業の経常利益が2012年度から17年度にかけて、48兆4611億円から83兆5543億円へと1・7倍に増加し、内部留保は2013年の328兆円から17年度には446兆円に増加しています。

こうした好調な大企業の業績は、国民生活にはまったく波及していません。2018年6月に「現金給与総額」が前年同月比3・3%増となり21年5カ月ぶりの高い伸びを示した、と報道されましたが、多くの国民が首をかしげました。じつはこの数値、この年末年始に明らかになった統計の不正によってつくられた、実態とかけ離れている数字であったことが判明し、撤回されました。国民生活の実態はといえば、非正規雇用が2012年から17年の間に200万人も増加、実質賃金も2016年を例外として、ずっと停滞しています。また、消費に占める食費の割合(エンゲル係数)も、同じ時期に23・5%から25・7%(二人以上の世帯)に増加するなど、国民生活はますます苦しいものとなっています。

こうした国民生活の危機は、日本のGDPの6割を占める個人消費の低迷を意味します。個人消費や国内の設備投資といった内需主導型で比較的安定していたかつての構図は大きく様変わりし、日本経済は長期停滞に直面しているのです。こうした日本経済の長期停滞によって国民生活が危機に陥る一方で、海外生産の展開や人件費の削減をすすめることで企業業績はますます伸びていくという、いびつな経済構造が固定化されつつあります。

いびつな経済構造を支える財政

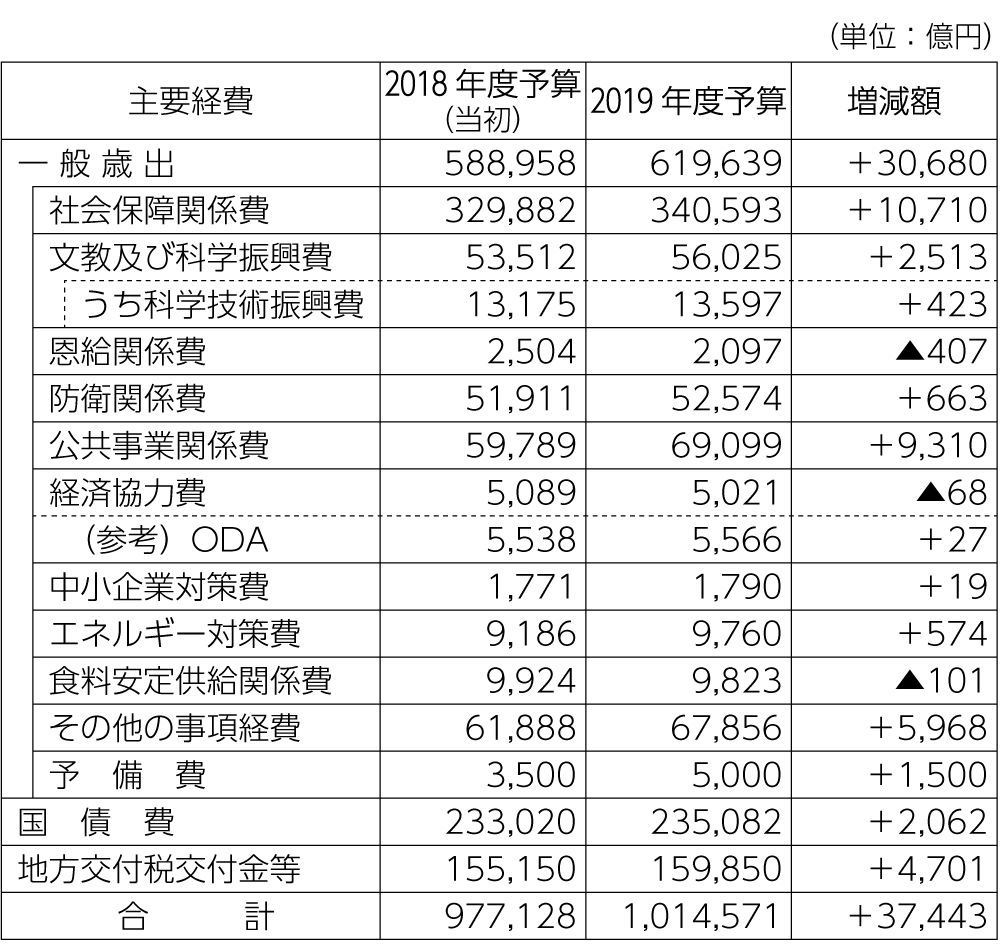

いびつな経済構造は、国家財政による「無理」によって支えられています。表の2019年度予算の主要経費別内訳から、この「無理」について具体的に見てみましょう。

(注1)2018年度予算は、2019年度予算との比較対照のため、組替えをしてある。

(注2)計数は、それぞれ四捨五入によっているので、端数において合計とは一致しないものがある。

(注3)一般歳出とは、一般会計歳出総額から国債費及び地方交付税交付金等を除いたもの。

出典:財務省「平成31年度予算のポイント」を一部修正のうえ筆者作成。

政府予算の総額は、当初予算としては初めて100兆円を上回る規模になっています。安倍政権以降、とくに公共事業や防衛関係費は毎年のように増額され続けています。

長期停滞の日本経済を下支えするものの一つが、公共事業です。7年連続の増額となり前年に比べても15・6%増、6・9兆円が計上されています。その内容はといえば、防災とともに、「成長力を高める生産性向上のためのインフラ整備への重点化を推進」をうたい、国際港湾・空港整備をはじめとしたグローバル企業への支援の色彩の強い事業が多く含まれています。また、2019年10月に予定されている消費税増税による景気後退を避けるため、臨時・特別の措置として1・3兆円の公共事業が上乗せされているのも2019年度予算の特徴です。

本来であれば、教育や社会保障などにかかる予算の充実により、国民生活を安定させ、内需を高めることで、日本経済全体を持続可能にするのが理想です。しかしながら、予算から読み取れるのは、グローバル企業の支援に直結する公共事業によって内需を支えようとしているという姿勢です。これでは国民生活を置き去りにした財政運営であるといわざるを得ません。

今回の政府予算のなかで最も注目され、批判を浴びたのは、2019年10月に予定されている消費税の8%から10%への増税に備えた対策です。先にみた公共事業の上乗せによる景気対策に始まり、キャッシュレス決済でのポイント還元、プレミアム付き商品券、住宅ローン減税の拡充など、消費税増収額1・3兆円を上回る総額約2兆円の対策をとることで、増税による景気後退を回避するというのです。なぜ税収を上回る対策をしてまで消費税増税にこだわるのでしょうか。これまで安倍内閣の下で進めてきた法人税減税の穴埋めのための消費税増税を実現すること、さらには輸出産業への還付、いわゆる輸出戻し税という、いずれもグローバル企業支援という動機が背景にあると考えられます。

以上、公共事業による景気の下支えとグローバル企業支援、消費増税のための対策といった政府予算の特徴はいずれも、「財政赤字」というかたちでそのツケを積み上げる結果につながっています。ちなみに安倍政権はこれまで、国債発行額を以前よりも抑えている、というアピールをしてきました。しかし、当初予算ではなく補正予算によって多額の国債発行をしてきたこと、税収予定額の前提となる経済成長率を高めに設定して予算編成しているなど、そこにはごまかしが見られます。このように無理に無理を重ねて財政赤字を積み上げながら、グローバル企業の支援体制を着々と構築しているのがいまの財政運営の姿といえます。

こうした「無理」は財政だけではありません。異次元の金融緩和政策による円安、日銀やGPIF(年金積立金管理運用独立法人)による株式市場への介入、これらによって、グローバル企業の利益を確保しようとしています。以上のように、あらゆる手段を使い、無理を重ねているのです。こうして財政や中央銀行の機能を駆使した「時間稼ぎ」(Bying time)が続けられ、危機が先送りされ、その矛盾はどんどん深刻なものとなっているのです。

次に、いくつかのトピックに絞って政府予算の注目点を見ていきましょう。

過去最大を更新し続ける軍事費

軍事費は5年連続で過去最大を更新し、5兆2574億円に達しました。しかしこの額は、実際よりも控えめな数字といえます。これまでも、補正予算にあとから盛り込んだりしていましたし、さらに2019年度予算では、新規の後年度負担額が2兆5781億円にのぼり、前年よりも2割も増加しています。後年度負担額とは、高価な兵器を購入するにあたって「分割払い」するもので、単年度の予算には表れなくとも、将来的な負担が確定しているものです。

負担額だけではなく、その中身も平和憲法の枠組みを大きく踏み外す、重大な問題を抱えています。政府自身が「予算のポイント」のなかで、新たな「中期防衛力整備計画」を踏まえて、「宇宙・サイバー・電磁波といった新領域を含め、領域横断作戦を実現できる体制の構築を推進」することをうたっています。また、アメリカから兵器を購入する有償軍事援助契約が過去最大の7013億円に達し、こうして調達した戦闘機を護衛艦いずもに搭載し空母化するなど、アメリカ軍との一体化が進んでいます。これらは朝鮮半島での非核化に向けた情勢の変化に逆行しており、軍事的緊張をあおる危険な行動といえます。

社会保障関係費の「削減」

表を見ると最も大きく伸びている費目は社会保障関係費です。増加しているのだから評価できる、というのは短絡的です。厚生労働省が当初求めたのは、6000億円の社会保障関係費の自然増でした。自然増とは、サービス水準を引き上げずに一定と想定しても、高齢化が進みサービス対象者が増えることで、社会保障関係費が自動的に増加する分をいいます。しかし、政府予算では、4800億円の増加しか認めなかったのです。こうした社会保障関係費の「削減」は、毎年のように行われてきました。

唐鎌直義立命館大学教授によれば、安倍政権発足以前の2012年の高齢者一人当たり社会保障給付費を100とした場合、わずか2015年までの間で95の水準へと約10万円も低下し、高齢者一人当たりの年金給付費についても同様に、93の水準へとわずか3年間で11万8000円も引き下げられたといいます。

軍事費(大砲)か、社会保障(バター)か。軍事と国民生活のどちらを優先するのかという古典的な構図がリアリティーを持ちつつあります。わたしたちは主権者としてその選択を迫られています。

地方財政対策に見る2019年政府予算

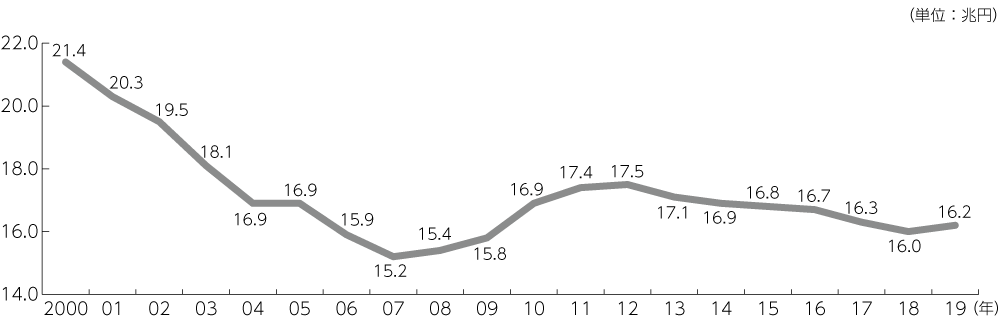

地方財政に絞って見ていきましょう。まず注目されるのは、地方交付税(震災復興特別交付税のぞく)が7年ぶりに増加に転じ、16・2兆円になった点です。ただし、図1から分かるように、実際は下げ止まった程度であり、今後さらなる水準の回復が必要です。

※臨時財政対策債および震災復興特別交付税を含まない。

出典:総務省資料から筆者作成

ほかに目立つのは、地方特例交付金の増額です。その中身は、幼児教育・保育の無償化に係る財源の確保として2019年に限り全額国費で対応するための「子ども・子育て支援臨時交付金」によるものと考えられます。これは「闘う市長会」によって、国の負担増額を勝ち取ったものといえますが、この無償化についての議論のなかで、保育士の待遇の低さや過酷な労働環境の改善という重要な論点が抜けているように思われます。無償化の果てに、それを実際に担う幼児教育の現場が過酷なまま放置されてしまっては、何のための無償化なのかが問われます。また、自治体のなかには、保育士配置基準をより緩和し、独自の判断で基準を大幅に切り下げることを可能にすべきという意見もあります。しかし、質を保てないのならば、保つために必要な財源の保障を国に求めるのが、住民側に立つ自治体としてのあるべき姿です。「地方自治」を履き違えてはいけません。

このほかにも、投資的経費のうち、直轄・補助分の増加が目立ちます。これは「防災・減災、国土強靭化のための3カ年緊急対策」に基づいて増額されたものです。直轄・補助分であることから、地元のニーズとかけ離れた公共事業とならないように注意が必要です。

以上、地方財政対策に関して一見すると、総額の微増、地方交付税額の確保など一定程度の改善と成果があるように思われますが、これまで指摘した点など、引き続き注視する必要があります。こうした地方財政対策全般にたいして、島根県の地元紙である山陰中央新報の2019年1月14日付社説は、「地方財政に目配りされた形となった。だが、統一地方選に加えて参院選もあることを念頭に置いた積み増しの感もある」と端的に指摘し、政権の意図を見透かしています。2019年度予算における「改善」傾向を一時的な動きだけで終わらせないことが重要になります。

災害復興・復旧対応と地方財政

ここからは、2019年度の地方財政対策にかかわる具体的なトピックを挙げながら、それぞれについて考察していきましょう。

すでに述べたように、各地で頻発する災害とその対応を意識し、「防災・減災、国土強靭化のための3カ年緊急対策」をはじめとした財政措置がとられているのも、2019年度予算の特徴といえます。しかしこれらは投資的経費が念頭に置かれているという点で、復興や復旧の実態にそぐわない点が多くあります。

鳥取県中部地震(2016年10月)や島根県西部地震(2018年4月)の復興では、公共施設の復旧をはじめとしたハード事業よりも、被災者生活再建支援法の対象にならない半壊および一部損壊という被害を受けた家屋修繕に対する支援金の給付や生業再建支援、NPOによる被災者の見守り活動、コミュニティ形成支援活動など、ソフト事業への支出が中心です。しかし国からの財政措置はほとんどないため、これら財政負担は地方財政に重くのしかかっているのです。このように、現に行われている地方自治体の復興事業への支援、財政措置が今後求められます。

沖縄県に対する地方財政措置

2019年現在、沖縄県名護市辺野古における新基地建設の問題は、地方財政・地方自治を考えるにあたって避けて通ることはできません。国は新基地建設に抵抗する沖縄県に対してあからさまにムチを振るっています。具体的に見てみましょう。

内閣府沖縄担当部局による沖縄振興費について、前年度と同額の3010億円が確保されたものの、そのなかで県が増額を強く求めてきた、沖縄県が自主的に使途を決めることのできる一括交付金は、前年度と比べて95億円減り、1093億円にとどまったのです。これは2012年の制度創設以来、最低水準です(沖縄タイムスによるネット配信:2018年12月20日)。そもそも、特定の都道府県に対する莫大な予算を、内閣府が管轄していること自体が異例です。軍事基地をめぐる判断によって、国が地方財政のあり方を左右するような現状の仕組みは、即刻見直す必要があります。

地方財政の「健全化」!?:増加する基金とその活用をめぐって

地方自治体の財政運営の状況について全体でみると、一時期よりも明らかに「健全化」に向かっているといって間違いないでしょう。たとえば、2008年時点における島根県内の自治体の実質公債費比率は、21自治体すべてにおいて、地方債の発行について許可が必要となる18%を超えていました。しかし、2016年度の時点で、すべての自治体がこの18%を下回っています。

全国的に見ても「健全化」傾向が確認できます。自治体の持っている貯金、いわゆる基金の総額は、2004年の13兆円を底に2016年には21・6兆円と増加し、そのうち財政調整基金に限っても3・7兆円から7・5兆円へと高い水準となっています。こうした状況について、2017年5月の経済財政諮問会議のなかで、地方財政に余裕があるのではないかと疑義が出され、地方側が反発するということがありました。この論理がいつ復活してくるのか戦々恐々としているというのが、自治体側の心境ではないでしょうか。

地方自治体による基金積み立てのための努力や苦闘といった過程を考えると、こうした基金の「召し上げ」は安易な発想であり論外といえますが、一方で、行政サービスに本来充てられるべきものを無目的に基金としてため込んでいくことは問題であるともいえます。筆者は、ある自治体の審議会の場で、基金残高の回復や実質公債費比率の改善を根拠に、これまで削りに削ってきた住民サービスの回復や向上を検討すべきと何度も、ことあるごとに発言してきましたが、職員にはなかなか理解してもらえませんでした。夕張ショック、地財ショック、地方財政健全化法の強烈なトラウマを引きずっており、いまだに「借金返済至上主義」と緊縮財政志向が蔓延しているのです。さらに、現在の地方財政を取り巻く小康状態も一時的であるとの確信が根強くあり、来るべき第2の地財ショックにおびえているように見えます。

わたしたちは国の社会保障の改悪を見越して、必死になって預貯金を増やそうとしています。それと同様に、地方交付税をはじめとする財源保障機能の不安定さが、地方自治体によるため込みを促し、基金の活用を妨げているといえます。

地方法人2税の再配分と財源保障の強化

こうした事態を払しょくし、基金活用も視野に入れて「住民の福祉の増進」という自治体本来の役割を発揮していくことが期待されます。そのためには、地方自治体が将来を見通すことができるよう、地方財政に対する財源保障機能の安定化と強化が必要になってくるのです。そこで注目されるのが、地方法人2税の再配分をめぐる議論です。国は、地方法人2税における税源の偏在が著しいことから、2008年度からその一部をいったん集め、人口や従業員数に応じて都道府県に再配分する仕組みを導入してきました。2018年度には4600億円であったこの金額が、2019年度には9000億円と2倍近くになり、これらが東京都から他の道府県に再配分されることになりました。

こうした地方税収の格差是正そのものは必要なことといえますが、今回の措置は、抜本的な見直しではなく、その場しのぎといわざるを得ません。つまり、自民党を飛び出した小池百合子都知事への「仕打ち」という政治状況に依存した財政調整であり、その意味で、地方にとっては極めて不安定な財源保障でしかないのです。さらに、都市と地方との対立を激化させるという副作用を持っています。今後の地方法人2税の扱いについて、地方税の拡充、財政調整、財源保障という観点からの抜本的な制度改革に向けた論議が必要になります。こうした安定的な財源保障の仕組みづくりは、自治体による基金の活用を促すうえでも重要な課題であり、今後の地方税財政改革をめぐる大きな論点となってきます。

地方財政制度が成果主義へと変質…

地方交付税におけるトップランナー方式や頑張る地方応援プログラムに始まり、ふるさと納税やKPI(重要業績評価指標)による地方創生事業の管理などをはじめとして、これまでの財源保障機能を重視する地方財政制度から、成果主義重視へと変質しつつあることは、多くの論者が指摘してきました。2019年度は見送られたとはいえ、窓口業務へのトップランナー方式の導入が引き続き危惧されます。

唐突ですが、ここで地方国立大学の惨状について知っていただきたいと思います。地方自治体には、国立大学の法人化以降の惨状を、他山の石としてほしいからです。

2019年度から国立大学運営費交付金の配分ルールが大きく変更されようとしています。これまで前年実績に合わせて一定程度は固定して配分されてきた方式を大幅に見直し、全体のおよそ1割に相当する1000億円について、文科省による評価に基づいて配分するというのです。つまり、事前に1割を召し上げられたうえで、文科省に評価してもらえた大学は、当初の予定額を支給してもらえるか、もしくは頑張れば多めに戻ってくる、というのです。こうした仕組みは、少し前から一部導入されていましたので、文科省の意向への忖度は現時点で激しいものになっていますが、今後ますます大学間の忖度合戦が熾烈を極めることになります。こうして国立大学は、文科省の求める入試改革や大学改革を先回りし、その意義や意味を問うことなく、自ら率先して実施しています。そこまでしてようやく取り戻した運営費交付金は、自らの判断で使える「基盤的経費」とは違い、ひも付きです。したがってこれら資金は、評価してもらうために作文した無内容の大学改革を実施するための経費として消え、結果、各教員が使える研究・教育基盤経費はとうとうゼロになってしまうのです。わたしの大学ではすでにゼロです、ゼロ。

地方財政制度に少しずつ忍び寄る成果主義と、それに基づく仕組みは、対等・平等という国と地方自治体との関係性を掘り崩し、文科省にたいする国立大学のように、自治の放棄につながってしまうものであることを、自治体関係者には肝に銘じてほしいのです。

「自治体戦略2040構想」をめぐって

本誌での特集をはじめ、多くの問題が指摘されている「自治体戦略2040構想」ですが、2019年度予算を見ると、これにかかわる予算措置は、評価や研究事業といった極めて小さな金額にとどまっており、本格的な始動と実装化はまだ先のように見えるかもしれません。しかし、本誌2月号の平岡論文が指摘するように、①スマート自治体=トップランナー方式といった成果主義の導入による地方財政改革、②圏域マネジメントと二層制の柔軟化=中枢中核都市、という形で、すでに実装化の段階にあると捉えるべきです。

このうち2018年12月に全国で82都市を指定した「中枢中核都市」については、定住自立圏構想のモデルにもなった島根・鳥取両県にまたがる宍道湖・中海圏域においてさえ、疑問の声が上がりつつあります。地元紙の社説では、広域圏内での「ミニ一極集中」を招いて過疎化に拍車がかかるとの懸念が表明され、中核都市の担当職員も、「国全体の交付金の総枠が変わらないなかで、中枢中核都市だけが交付金支給などで優遇されれば、対象外の自治体への配分が目減りする恐れがある。そうなれば歓迎されず、圏域連携が弱まる可能性がある」と指摘しています(山陰中央新報2018年12月21日付。「中枢中核都市 松江、鳥取市 選定に困惑 交付金配分 偏りの恐れ 広域連携へ悪影響懸念」)。こうした声に寄り添いながら、「自治体戦略2040構想」の批判的検討を継続していくことが求められています。

今後の地方自治確立に向けて

以上の考察をもとに、地方行財政制度と自治体職員(特に都道府県職員)という2つの視点から、今後の展望について述べたいと思います。

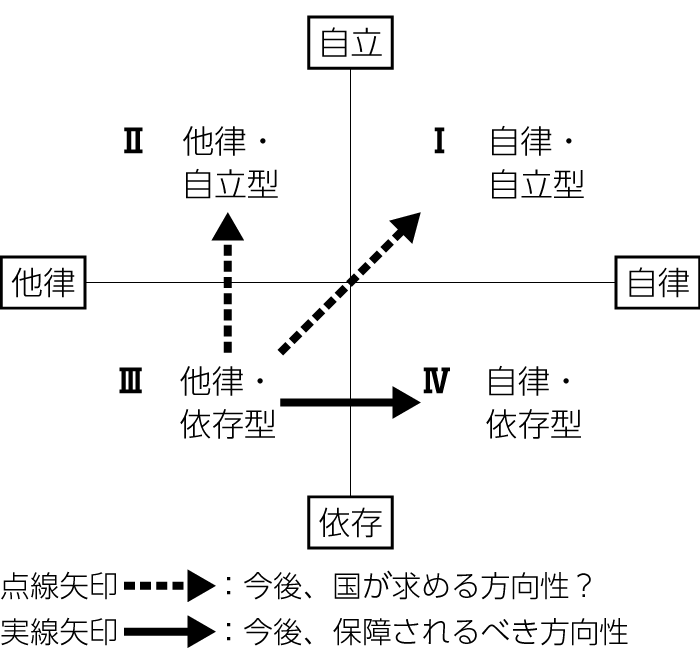

第一に、今後の地方行財政制度のあり方についてです。「自治体戦略2040構想」における圏域マネジメントと二層制の柔軟化について片山善博氏は、「国が主導し、自治体を一定の枠組みに追い込むようなやり方」は絶対に避けるべきであり、連携の在り方や圏域の設定については「(基礎)自治体が主体的に選び取るべきものである」と述べています。筆者も同感です。このように基礎自治体が主体的に選び取るためには、自律的判断を保障するための地方行財政制度の確立が不可欠です。

図2は、このことを示すため、二つの「じりつ」(自立・自律)を軸に作図したものです。第Ⅳ象限のような、自律・依存型の基礎自治体、つまり、経済・財政的に「依存」していても、「自律」的に地域運営についての判断を下すこと、そしてそれを可能にするための十分な財源保障機能を有する地方行財政制度の確立が求められているのです。

筆者作成

第二に、自治体職員、とくに都道府県の職員が、地域住民との距離を詰めていくことが重要ではないかと思います。鳥取県中部地震復興本部事務局では、職員5名体制ながら、いまだにブルーシートによる応急処置のままになっている被災家庭をすべて、市町職員とともに戸別訪問し、被災者一人ひとりの困りごとや、生活復興プランに寄り添いながらきめ細かく対応してきました。こうした訪問調査の結果に基づいて、困窮世帯に対する修繕支援を政策化しています。

地域医療構想や国保の都道府県単位化など、都道府県の姿勢が住民生活を左右する場面が増えつつあります。こうしたなかで、その都道府県職員がどこまで住民の実態に寄り添いながら日々の仕事に向き合うことができるのか、ここが今後の地方自治確立にとって、大きなカギを握っているように思います。

【参考文献】

- 朝日新聞社説「地方税制 抜本改革が置き去りだ」2018年12月9日付

- 朝日新聞社説「防衛費の拡大 米兵器購入の重いツケ」2018年12月23日付

- ヴォルフガング・シュトレーク(鈴木尚 訳)(2016)『時間稼ぎの資本主義:いつまで危機を先送りできるか』みすず書房

- 片山善博(2018)「人口減少化の基礎自治体・広域自治体を展望する」『ガバナンス』2018年9月号

- 唐鎌直義(2018)「高齢期生活の実態と安倍政権の高齢者施策」『月刊全労連』2018年12月号

- 工藤昌宏・小西一雄・二宮厚美(2019)「経済の歪みを拡大したアベノミクス6年」『経済』2019年2月号

- 山陰中央新報社説「地方自治展望 地域の声に耳を傾けよ」2019年1月14日付

- 「特集2 どうなる税源偏在是正問題」『都市問題』2018年12月号