福島原発事故後の原発回帰

東京電力福島第一原子力発電所事故(以下、福島原発事故)前に稼働していた商業用原発の数は54基でした。事故後に段階的に運転停止し、2012年5月に全国すべての原発が停止されました。2023年9月現在までに24基の廃炉が決定され、原発はほぼ半減しました。しかし、その一方で、自公政権交代後に、原発の再稼働や新増設を進める原発回帰の動きが加速しています。安倍政権は、2014年4月に「第四次エネルギー基本計画」を発表し、原発の再稼働を進めることを掲げました。2015年8月の鹿児島県川内原発1号機を皮切りに、現在までに12基が再稼働されました。岸田政権は、2023年6月に原子力基本法や原子炉等規制法など原発に関わる主要な法律を改正しました。今後、老朽化原発の再稼働や、新増設が進められることが危惧されます。

本稿では、福井県を対象に、原発立地自治体の財政構造および、再稼働を誘導する電源三法交付金の問題点について明らかにします。そのうえで、どのようにしたら立地自治体において原発に依存しない財政構造に転換することができるのかを考えます。

原発立地自治体の財政構造

福井県には、若狭湾に位置する敦賀市、美浜町、高浜町、おおい町の4市町に13基の商業用原発が立地しています。そのうち現在までに5基が廃止され、7基が再稼働され、1基は再稼働の審査段階にあります。敦賀市には、すでに廃止が決まっている研究開発段階炉であるふげん(新型転換炉)ともんじゅ(高速増殖炉)があります。

4市町における財政の特徴をみていきます。表1は、2021年度における4市町の財政を類似団体と比較したものです。類似団体とは、人口規模や産業構造の近い自治体のことです。人口一人当たりの歳入総額をみると、高浜町はそれぞれの類似団体に比べて約2倍、敦賀市と美浜町、おおい町は約1・5倍になっています。この過大な歳入総額の背景には原発関連収入の存在があります。原発関連収入は、電力会社からの課税収入としての固定資産税と法人住民税、国や県を通じて交付される電源三法交付金、県から交付される

歳出面をみますと、類似団体に比べて4市町の一人当たりの歳出額が高い項目は、物件費と普通建設事業費です。4市町の普通建設事業費は、類似団体の3~4倍です。普通建設事業費とは、道路整備費や公共施設の建設費等の公共事業にかかる経費です。物件費は、公共施設の運営費などの委託料です。4市町では物件費の大半を委託料が占めています。これらのことから、潤沢な原発関連収入は、主に道路整備や公共施設建設、そして公共施設の運営費に充てられてきたことがわかります。

原発再稼働を誘導する電源三法交付金

電源三法交付金の原資は、電力消費者である私たちが負担している電源開発促進税です。その性格は地域や住民への「迷惑料」でした。自治体が期待していたよりも原発立地による地元の経済効果は乏しく、自治体に固定資産税収が入る運転開始までの「つなぎ」という目的で

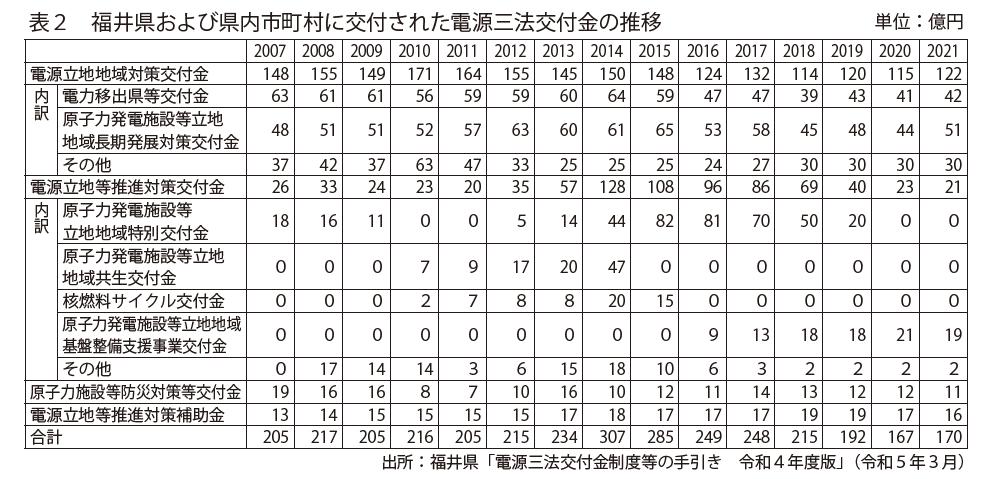

ここでは、福島原発事故後に電源三法交付金の制度がどのように変化したかを説明します。表2は、福井県および県内市町村に交付される電源三法交付金を制度ごとにまとめたものです。大きく電源立地地域対策交付金と、電源立地等推進対策交付金に分けることができます。電源立地地域対策交付金は、複数の交付金が統合されてできた、発電用施設周辺地域整備法に基づくベーシックな交付金です。原発の運転開始前や着工から運転終了までなど、比較的交付期間が長い交付金が含まれます。原発の運転終了まで継続的に交付されるため、立地自治体はこの交付金を公共施設の維持管理費に充てることが多いです。他方で、電源立地等推進対策交付金は、発電用施設周辺地域整備法に基づかない複数の交付金の総称です。原発の長期運転や核燃料サイクル、再稼働を政府が政策的に誘導する交付金が含まれています。単発的な交付金であるため、立地自治体はこれらの交付金を道路整備や公共施設の建設費に充当しています。

電源立地地域対策交付金の交付金額は、福島原発事故以降に徐々に減少しています。これは、原発の運転停止および廃止によるものです。原発の稼働時には、主に電源立地地域対策交付金の電力移出県等交付金枠と原子力発電施設等立地地域長期発展対策交付金枠が立地自治体に交付されます。両交付金の交付額は、原発の稼働率で算定されます。福島原発事故後には、多くの原発が運転停止していることを考慮して交付規則が変更されました。停止中の原発については稼働率を一律に68%とみなして立地自治体に交付しています。廃止された原発については交付の対象外となります。

他方で、電源立地等推進対策交付金の交付金額をみると、2013〜2018年度は事故前よりも倍増しています。原子力発電施設等立地地域共生交付金および核燃料サイクル交付金については、福井県が福島原発事故前に交付決定を受けたものです。原子力発電施設等立地地域共生交付金は、運転開始から30年を超える原発が立地する県に交付される交付金です。核燃料サイクル交付金は、核燃料サイクル施設の立地に同意またはプルサーマル計画に同意した県に交付される交付金です。それぞれ総額で25億円、50億円が対象の自治体に交付されます。

福島原発事故後に原発立地自治体の再稼働を誘導するために使われてきた交付金が、原子力発電施設等立地地域特別交付金および、原子力発電施設等立地地域基盤整備支援事業交付金です。原子力発電施設等立地地域特別交付金については、交付対象が「経済産業大臣が原子力発電施設等の設置及び運転の円滑化に資するためこの項に規定する措置の対象とすることが特に必要と認めるもの」とされ、政治的な判断で交付する自治体を決めることができるようになっています。交付金額は最大25億円です。福島原発事故前は、原発を新増設する県や市町村に対して交付されてきました。事故後は、原発の再稼働を進める自治体を中心に交付されています。福井県には、2012年度から2019年度まで継続的に交付されています。2012年は、大飯原発3・4号機が再稼働の条件とされたストレステストに合格した年です。その後、新規制基準のもとで高浜原発3・4号機にはじまり、大飯原発3・4号機、美浜原発3号機、高浜原発1・2号機の再稼働が進みました。

原子力発電施設等立地地域基盤整備支援事業交付金は、2015年10月に創設されました。交付対象は、「原子力発電施設等の稼働状況が相当程度変化した」県です。交付限度額は、原発を再稼働した時期によって異なります。2019年度までに原発を再稼働して交付が決定した場合には、最大25億円ですが、2022年度以降に原発を再稼働した場合には最大5億円となります。早期に再稼働した自治体を優遇する措置です。福井県では、2019年度までに高浜原発3・4号機および、大飯原発3・4号機が再稼働しましたので、それぞれのサイトに25億円が交付されました。さらに、2021年6月の交付規則の改正により、40年超の原発を再稼働する場合には、最大25億円が交付されることになりました。老朽化原発の再稼働を誘導する措置です。福井県では、40年超の美浜原発3号機および、高浜原発1・2号機が再稼働したことにより、それぞれのサイトに25億円が交付されることになりました。

原発立地自治体の脱原発に向けて

福井県および4市町では、原発の再稼働にともなって、福島原発事故後も過大な財政収入がもたらされてきました。電源三法交付金を使って新たに整備・建設された道路や公共施設は、原発立地自治体の財政にとって重い負担になります。福島原発事故で被災した双葉町は、電源三法交付金を用いて過大な投資をして財政難に陥り、新たな原発関連収入を求めて福島第一原発7・8号機の増設の要請をしました。政府の原発回帰政策には、こうした双葉町の教訓が生かされるどころか、電源三法交付金を通じた利益誘導が強化されているように見受けられます。利益誘導によって地方自治を歪める電源三法交付金の制度は廃止すべきです。

原発はいずれ廃止されます。現時点で原発はほぼ半減し、廃炉の時代を迎えています。これからは、立地自治体の財政を原発依存から脱却させる政策が求められます。どのようにしたら原発に依存しない財政構造に転換することができるのか、最後に筆者の考えを述べたいと思います。

原発関連収入の中で比重の高い固定資産税と電源三法交付金について見ていきます。

第一に、原発による固定資産税収がなくとも標準的な住民サービスの財源は確保されると考えます。原発が廃止されると関連する装置や建物などの資産価値が失われるため固定資産税収は激減します。固定資産税が減ったとしても地方交付税の普通交付税によって減収分の最大75%が補填されます。これにより基準財政需要は満たされるため、住民サービスに著しい影響が及ぶことはないと考えます。また、2013年度および2015年度に電力会社の救済を目的に廃炉会計制度が改正されました。これにより、自治体における固定資産税の急激な減収は回避できると考えられます。

第二に、財政を膨張した状態から段階的に標 準規模に戻していくことが求められます。電源三法交付金が交付されなくとも、類似団体と同等の財源は確保されます。電源三法交付金は、原発立地自治体に過分な収入をもたらし、いったん手をつけると抜け出せない負の連鎖に陥らせてきました。そのために、原発立地自治体では、潤沢な原発関連収入を用いて整備された公共施設の維持管理費が大きな負担となっています。原発廃止後には、新たな公共事業を控え、既存の施設を縮小・廃止することを検討していく必要があります。

原発廃止後の立地自治体に対する支援のあり方については、筆者が所属する原子力市民委員会で検討をしてきました。原子力市民委員会は、電源三法交付金とその原資である電源開発促進税を廃止する代わりに、エネルギー転換交付金とその財源として脱原子力・エネルギー転換税を創設することを提案しています。脱原子力・エネルギー転換税は、原発立地自治体の公共施設の維持管理費やその処分費、および経済的社会的に

【注】

1 核燃料税交付金は、福井県が課税する核燃料税収を原資として立地・周辺市町に交付される交付金です。原発関連収入について詳しくは、拙稿(2017)「原発立地自治体の経済・財政の実態」吉岡斉ほか『原発立地地域から原発ゼロ地域への転換』原子力市民委員会、pp.10-28を参照していただきたい。

2 清水修二(2011)『原発になお地域の未来を託せるか—福島原発事故—利益誘導システムの破綻と地域再生への道』自治体研究社。

3 詳しくは、清水(2011)および川瀬光義(2013)「原子力発電所立地にともなう財政収入を検証する」岡田知弘ほか編『原発に依存しない地域づくりへの展望—柏崎市の地域経済と自治体財政』自治体研究社、pp.100-153を参照していただきたい。

4 原子力市民委員会(2017)『原発ゼロ社会への道2017─脱原子力政策の実現のために』原子力市民委員会。