【関連論文】

- 制度の概要と現場からの問題点→

会計年度任用職員制度は、「『相当の期間任用される職員』を就けるべき業務」か否かの判断により、対象となる範囲が大きく異なり、またその尺度には少なからずの曖昧さを残しています。

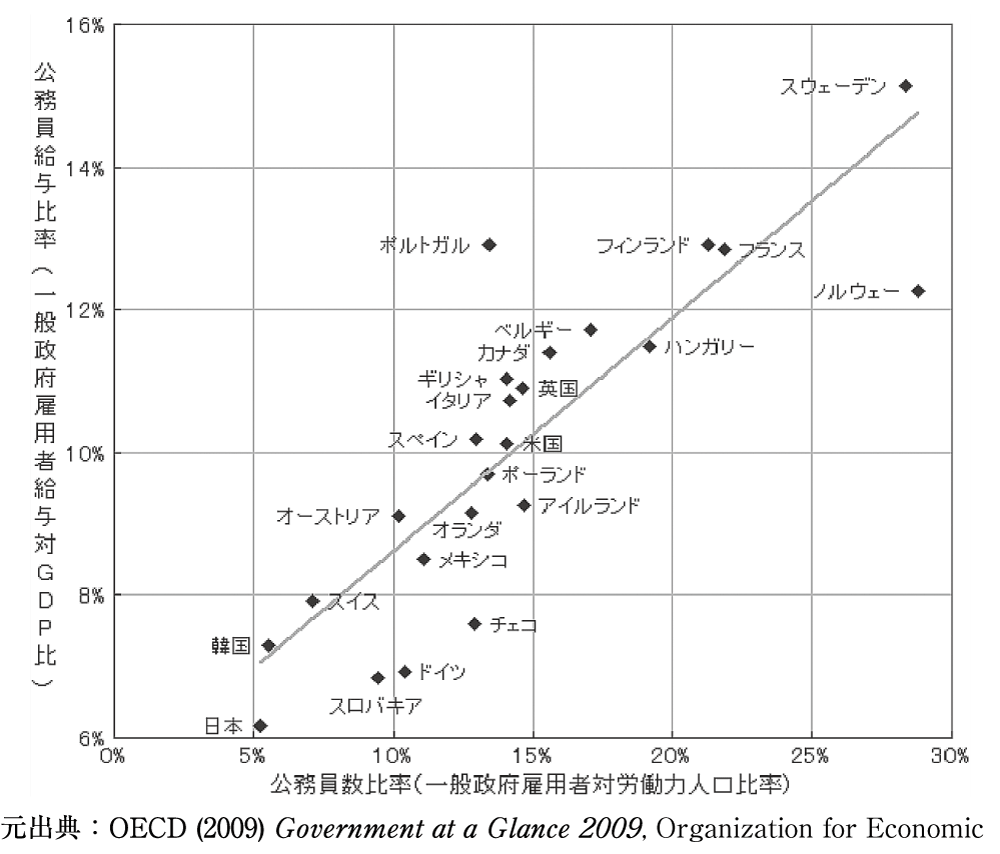

日本における公務員比率と公務員給与比率

2020年4月1日に会計年度任用職員制度が導入される予定となっています。本稿は、同制度の特徴について検討を加えようとするものですが、その前に、いくつか興味深い重要な事実を確認しておきましょう。

図1は、労働力人口に占める公務員の割合を横軸にとり、縦軸にGDPに占める公務員給与の比率をとった上で、その縦軸・横軸のもと、OECD各国の相対的な位置関係を示したものです。ここで確認しておきたいことの一つ目は、日本の労働力人口に占める公務員比率は、他国と比べて低い、ということです。二つ目は、GDPに占める公務員給与の比率を見ても、その比率はやはり低くなっており、それらの点において、日本は他の国々に比べ特殊な状況にある、という点です。

出典:Honkawa Data Tribune https://honkawa2.sakura.ne.jp/5193a.html

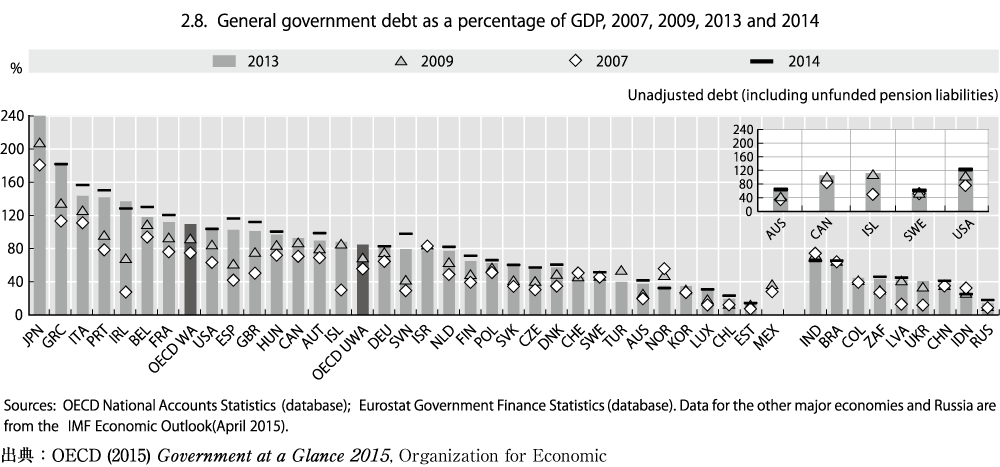

これらのことと、あわせて確認しておきたいのが、図2になります。図2は、OECD各国のGDP対する負債の水準を示したものになります。周知の通り、日本はGDPに対して負債の水準は突出しています。

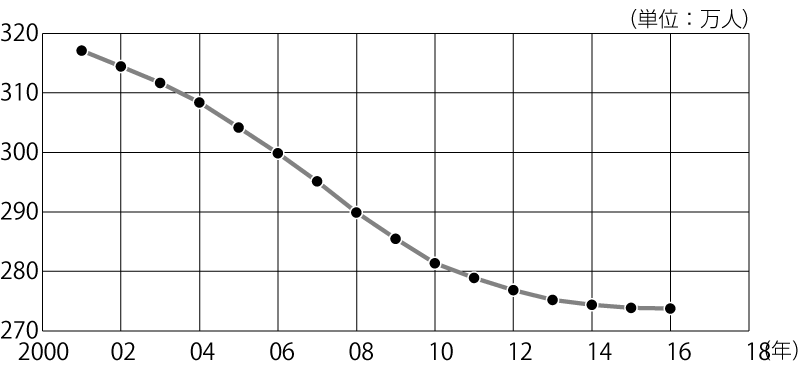

これらのことから、議論の前提として共有しておきたいのは、公務員の数が多く、また公務員の人件費が財政を圧迫するので、公務員の数を減らし、その給与を下げるべきとする主張は、そのロジックとして少々、厳しいということです。なぜならば、OECD各国は、日本よりも労働力人口に占める公務員比率、およびGDPに占める公務員給与比率は高いにもかかわらず、日本のようにGDPに対する負債水準が高いわけではないからです。もう1点、付言しておけば、このような状況のもと、実際問題として地方自治体の正規職員数は減り続け、2001年以降、15年間で45万人減少しています(図3)。それでは、わたしたちが生活をする上での公共サービスは、だれによって担われてきたのかといえば、それは正規職員に加え多くの低賃金の非正規公務員であり、看過してはならないのは、彼ら・彼女らによって公務サービスが支えられてきていることです。

出典:総務省(2017)『平成28年地方公共団体定員管理調査結果』から筆者作成

会計年度任用職員制度の特徴

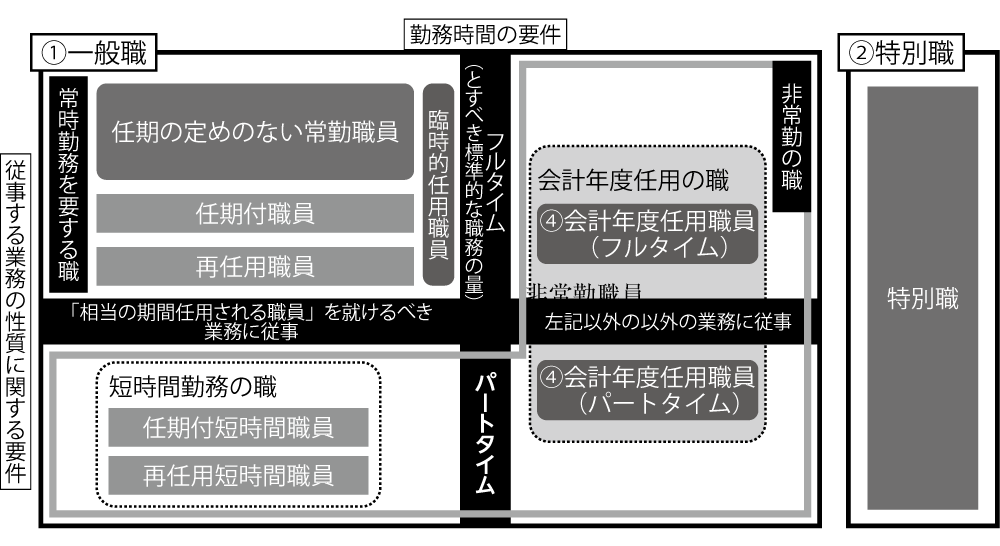

このようななか、会計年度任用職員制度が2020年に導入されますが、会計年度任用職員制度には、注目すべき特徴があります。その一つが、会計年度任用職員制度における非正規と正規とを画する融通無碍といわざるを得ない尺度、その帰結としての曖昧模糊とした非正規の概念です。この点について理解を深めるために、図4を用いて、非常勤ならびにそのなかでの会計年度任用職員の関係について確認しておくこととしましょう。

出典:総務省(2016)「資料1各地方公共団体からの意見等」(地方公務員の臨時・非常勤職員及び任期付職員の任用等の在り方に関する研究会(第9回)配付資料)から転記の上、筆者一部加筆

図4は、総務省の「地方公務員の臨時・非常勤職員及び任期付職員の任用等の在り方に関する研究会」(第9回)で資料として配布され、総務省自治行政局公務員部から2017年に発行された「会計年度任用職員制度導入等に向けた事務処理マニュアル(第1版)」(以下、マニュアル)においても示されている図です。同図では①「『相当の期間任用される職員』を就けるべき業務」か否か、②「フルタイム(とすべき標準的な職務の量)」か否かの2つの基準が設けられ、それらの区分を用いて説明が行われています。

この区分のうち、「『相当の期間任用される職員』を就けるべき業務」であり、かつ「フルタイム(とすべき標準的な職務の量)」の場合、図4中左上の「常時勤務を要する職」となり、同業務の要件を満たし、パートタイムの場合には「短時間勤務の職」(図4中左下)に括られることとなります。他方、「『相当の期間任用される職員』を就けるべき業務」ではないものについては、会計年度任用職員の職となり、フルタイムの場合には、フルタイム会計年度任用職員の業務(図4中右上)に、パートタイムの場合には、パートタイム会計年度任用職員の業務(図4中右下)ということになります。そして「『相当の期間任用される職員』を就けるべき業務」を担当しない会計年度任用職員(フルタイム・パートタイム)の職と、当該業務の要件を満たすものの、同業務をパートタイムとして担う職を併せたものが、非常勤の職となります。

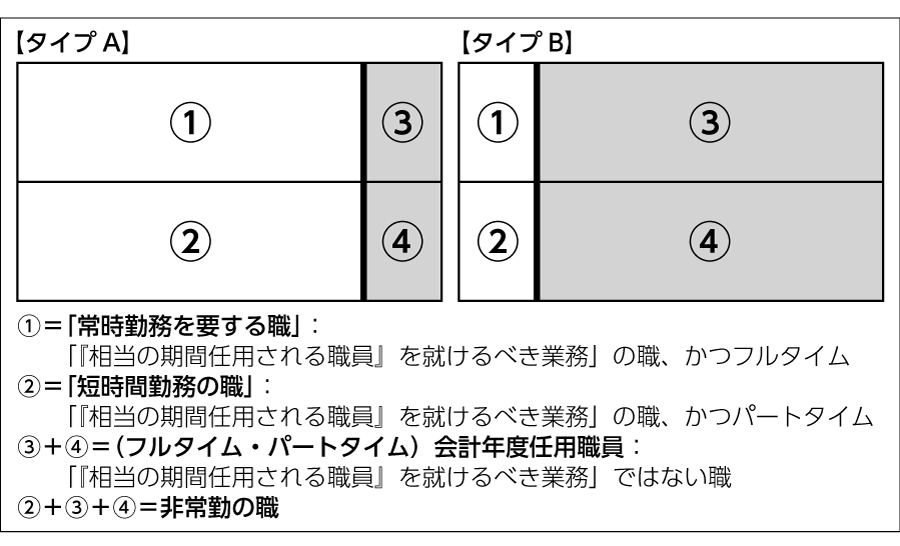

これらの区分による設定から明らかなように、「『相当の期間任用される職員』を就けるべき業務」の要件が、会計年度任用職員(フルタイム・パートタイム)を画する基準となり、その意味で極めて重要な尺度となります。なぜならば、もし仮に「『相当の期間任用される職員』を就けるべき業務」の対象が広範囲に及べば、会計年度任用職員制度の範囲は、図5における【タイプA】の通りとなり、会計年度任用職員制度は限定的なものとなり得ます。しかしながら、「『相当の期間任用される職員』を就けるべき業務」が狭い範囲に落とし込まれ、その業務が会計年度任用職員の業務に置換されれば、必然的に会計年度任用職員の範囲は広がり、【タイプB】として制度が運用されることになります。【タイプA】と【タイプB】とでは、同じ会計年度任用職員制度であっても、対象となる職員数、それに括られる業務の範囲の広さの点で、双方はまったく異なる制度となる可能性があります。その意味おいて、「『相当の期間任用される職員』を就けるべき業務」の要件は、枢要な尺度となるのです。

出典:図4を参照、簡素化の上、筆者作成

業務の質的要件における曖昧性

それでは、この「『相当の期間任用される職員』を就けるべき業務」は、どのように説明され、また設定されるのでしょうか。マニュアルでは、同点について、「単に業務の期間や継続性のみによって判断されるものではなく、従事する業務の性質に関する要件を示すものであり、業務の内容や責任の程度などを踏まえた業務の性質により判断されるべきものである」との説明が行われています。そして「『相当の期間任用される職員を就けるべき業務』への該当性」については、「各地方公共団体において、業務の性質により、個々の具体的な事例に則して判断されるべきものである」とした上で、『地方公務員の臨時・非常勤職員及び任期付職員の任用等の在り方に関する研究会報告書』(総務省、2016年)を引きながら、「典型的には、組織の管理・運営自体に関する業務や、財産の差押え、許認可といった権力業務などが想定され」ていることが示されています。

これらの説明においてとくに注目しておきたい点は、次の3点になります。第一に、業務の期間や継続性のみに規定されるのではなく、該当する業務は、「業務の内容や責任の程度などを踏まえた業務の性質」によって判断されるべき、としている点です。第二に、それらの業務の性質に係る判断については、明示的に示されているわけではなく、各地方公共団体による個別具体的なケースに即した判断に委ねられている点です。第三に、先のマニュアルを見る限り、その業務の対象は、これまで正規職員が担ってきた恒常的業務というよりは、いわゆる「本格的業務」を想定している点です。

このことは、別言すれば会計年度任用職員制度の対象となる基準としては、明示的に示されていないという意味で、少なからずの曖昧さを温存しているとともに、図5を用いて述べれば、各地方自治体における個別具体的なケースの判断により、その対象を画するラインが右にも左にも揺れ動き得ることを意味しています。さらに「常時勤務を要する職」の業務を、恒常的業務というよりは「本格的業務」として想定していることは、すなわち図5で示した【タイプA】より、【タイプB】を想定しているものといってよいでしょう。

「常時勤務を要する職」の会計年度任用職員制度への置換

以上の点に加え、「常時勤務を要する職」の質的要件について、個別のケースに即した各地方自治体による個別の判断に委ねるということについて、次の点を指摘することができます。各自治体に「常時勤務を要する職」の質的要件を各個別のケースに即して委ねるということは、自明のことながら、「常時勤務を要する職」の業務の線引きが、各自治体によって異なってくることとなります。問題は、そのことが(図5における)会計年度任用職員を画するラインに対して、どのような力を加えるのかという点です。

仮に、自治体Aで個別具体的なケースの判断に基づき、これまでの「常時勤務を要する職」の業務が、「常時勤務を要する職」ではなく、会計年度任用職員の業務に括られたとします。そのことは会計年度任用職員にも担当可能な業務としてのラベルが貼られ、先例となって当該自治体Aで制度が運用されることになります。他の自治体Bは、当該自治体Aで、ある特定の業務が会計年度任用職員により担当され、先例として運用の実績が形成されれば、自治体Bでも、これまで「常時勤務を要する職」に括られた業務を、新たに会計年度任用職員の業務として切り出し、その業務を包括した会計年度任用職員制度の運用が容易となります。

指摘しておきたい点は、各自治体における個別具体的なケースに基づく判断のもと、会計年度任用職員の線引きに差が生じれば、それはその仕組み上、基本的に図5における会計年度任用職員を画するラインに対して、常に左側の方向に力が加わり続けるという点です。

端的に述べれば、このような力を放置すれば、おのずと会計年度任用職員を画するラインは左側にシフトし、各自治体における線引きの相違は、原理的に低位平準化するということです。このような力を軽減・緩和させる、あるいは押し返すためには、個別の自治体による取り組みも必要ですが、各自治体をまたいだ横断的な、もしくは外部からの、それに対する規制力が必要となります。そのような機能を担える主体は、そう多くはありませんが、その機能を再確認し、規制力のより一層の強化を図っていくことが求められます。

地域経済における公務労働の位置

会計年度任用職員制度について、以上のような指摘を行えば、あり得る言、態度として、次のようなものがありえます。すなわち、公務労働が非正規化しても、結果としてさらに財政上の負担が軽減されるのであるから、むしろウエルカムではないのか、あるいはそうした問題は、地域で生活する者にとって無関係である、といった反論です。会計年度任用職員制度には、たとえば人的資本の形成上、不効率性・無駄を生じさせる点、会計年度任用職員制度におけるフルタイム職員とパートタイム職員との間に差別的取り扱いを許容し、今日における労働政策上の潮流に逆行している点など、指摘可能な点は、少なからずありますが、本稿では右記のような言や態度を想定して、いくつかの数値をご紹介しておくこととしましょう。

数値を紹介する上での方法は次の通りです。

環境省は、株式会社価値総合研究所が提供する「地域経済循環分析」自動作成ツールをホームページ上で公開しています。同分析ツールは、「地方公共団体等の環境施策立案に資することを目的に」提供されているものになります。分析対象年度は2013年版のものとし、分析対象としては、日本の国土の中部地区に位置するS市を対象とします。S市を分析対象とするのは、S市は会計年度任用職員制度の導入を飛び越し、包括委託契約により人件費の圧縮を図っている点で、公務労働の人件費圧縮のある意味での「パイオニア」として位置づけられるからです。

以上の方法で、同ツールを用いて出力した結果、得られた数値をご紹介しましょう。まず、産業別生産額についてですが、S市の生産額は5836億円ですが、そのなかで公務が占める割合は6・3%であり、その額は369億円になります。この数値は全39産業分類中6位の水準となります。次に産業別付加価値額では、S市全体では3198億円となり、そのうち産業分類上の公務部門は8・0%の257億円を担っています。この数値は、全産業分類中、上位4位の数値です。さらに地域において生み出された付加価値は、出力した資料が述べるように雇用者所得とその他所得に分配され、雇用者所得が地域の住民生活を下支えすることとなりますが、S市の雇用者所得は、1746億円で、そのうち産業分類上の公務部門は4位のウエートを占めています。具体的な数値を示せば、1746億円のうち138億円、7・9%が公務部門のウエートになります。

何がいいたいか、それは単純明快です。公務労働は、地域の経済活動から隔離された、いわば真空管のなかに存在しているのではなく、地域経済のなかに埋め込まれ、相互にインタラクティブな関係にある、ということです。さらに参考となる数値をご紹介しておきましょう。『2017年版中小企業白書』(中小企業庁)によれば、日本の中小企業が占める割合は、99・7%であり、従業者数で見ればおよそ4700万人のうち3361万人が中小企業で仕事に従事しています。決して軽視することのできない数の雇用労働者が、地域に根差し地域経済と密接な連関の下、仕事をしていることになります。つまり公務労働はそのこととは無関係ではあり得ない、ということです。

会計年度任用職員制度、あるいは公務労働について論ずる際、視野狭窄に陥ると取り上げるべき論点を見落とすことになりかねません。来る2020年に会計年度任用職員制度が導入されますが、より広範な文脈、問題の連環のもとで議論を行うことの必要性を提起するとともに、その必要性を強く訴えます。

【注】

- 1 総務省(2017)「会計年度任用職員制度導入等に向けた事務職マニュアル(第1版)」、43㌻

- 2 環境省ホームページ、https://www.env.go.jp/press/

- 104269.html (2019年3月24日アクセス)

【関連論文】

- 制度の概要と現場からの問題点→