総合経済対策を盛り込んだ第3次補正予算と2021年度予算案は、コロナ禍で求められる対策とずれています。コロナ対策と自治体財政の課題は何でしょうか。

新型コロナで明らかになった自治体空洞化促進策の破綻

安倍政権から菅政権に移行するなかで、政権の新自由主義的性格と利益誘導政治・強権政治はますます強まっているようにみえます。菅内閣は東京オリンピック・パラリンピック開催、その後のインバウンド本格化、DX(デジタル・トランスフォーメーション)推進、グリーン投資の促進、行政デジタル化、公務員の働き方の抜本見直し(能力主義の徹底、給与体系見直しなど)、規制改革、二地域居住の推進などを進めようとしています。

コロナ禍が公衆衛生と公共部門の脆弱性や社会保障の貧困を明らかにし、公務員拡充を含む公共部門の強化、社会的弱者への生活保障確立が求められているにもかかわらず、総合経済対策は、公衆衛生や社会的弱者対策、事業者支援がきわめて不十分なままです。このままでは貧困と格差拡大、コロナ禍で苦しむ中小企業の淘汰が進むおそれがあります。

菅政権の地方自治に対するスタンスを注視しなければなりません。税収減で苦しむ自治体が、厳しい職員体制のなかでさらに人件費削減を行うためには、さらなるアウトソーシングを促進することになります。公共部門の復元こそが求められるなかで、さらに公共部門の危機が深まることが危惧されます。一方、中小企業の淘汰や公共部門の空洞化は大手企業にとってビジネスチャンスとなり、地域経済の疲弊とともに、格差と分断が広がっていくおそれがあります。

総合経済対策と第3次補正予算

第三波といわれる感染拡大のなかで昨年12月8日、総合経済対策が打ち出されましたが、その内容はポストコロナに向けた経済対策が中心であり、感染爆発への傾向をみせた年末から緊急事態宣言が発出された1月以降の状況に全く適したものとなっていません。

12月15日、国の3次補正予算案が閣議決定されましたが、経済対策関係経費19・2兆円のうち、①新型コロナウイルス感染症の拡大防止策4・4兆円、②ポストコロナに向けた経済構造の転換・好循環の実現11・7兆円程度、③防災・減災、国土強靱化の推進など安全・安心の確保3・1兆円となっています。予備費等の減額補正があり、歳出合計は15・4兆円となりますが、その財源としては、国税収入のマイナス8・4兆円を合わせてまかなうため、22・4兆円の国債追加発行を行います(うち、建設国債3・9兆円、特例国債18・5兆円)。

以上の枠組みをみるだけでも感染拡大防止策が不十分であることがわかります。最大の歳出項目である②「ポストコロナに向けた経済構造の転換・好循環の実現」では、ポストコロナへのデジタル化やグリーン投資などに多くの予算措置が講じられています。そのなかには中小・小規模事業者等への資金繰り支援や雇用調整助成金の特例措置などコロナ禍で地域・社会・雇用を支えるのに必要不可欠な予算もありますが、GoToトラベル、サプライチェーン強靱化支援、マイナンバー普及促進、グリーン住宅ポイントなど、感染爆発と医療崩壊の危機、中小事業者の倒産・雇用の危機といういわば「大火事」が起こってくることが予想されたにもかかわらず、「防火」に直接関係のない事業に多くの予算措置が講じられています。その一方、持続化給付金および家賃支援給付金の継続が盛り込まれておらず、このままでは緊急事態宣言による時短要請や外出自粛の影響などによって中小事業者の淘汰が促進されることになるでしょう(両給付金とも2021年1月15日で申請受付を終える予定が2月15日まで1カ月延長されましたが、その後の制度の継続はないままです)。

一方、①「新型コロナウイルス感染症の拡大防止策」では、感染拡大防止の肝である無症状者へのPCR検査大幅拡充への財政措置や医療機関への減収補てんが盛り込まれていないことはきわめて問題です。東京や大阪の都心における無症状者への大規模検査と同時に、都市部の高齢者施設・医療機関・保育所等における定期的なPCR検査の実施が不可欠です。

なお、新型コロナウイルス感染症対応地方創生臨時交付金1・5兆円のうち地方単独分は1兆円(自治体の①新型コロナウイルス感染症の拡大防止に向けた対応、②ポストコロナに向けた経済構造の転換と地域における民需主導の好循環の実現に向けた対応の取り組みに充当)、飲食店の時短要請にかかる協力金等の「即時対応分」が0・2兆円であり、その他に新型コロナ対応にかかる国庫補助事業の地方負担分も対象となります。

また、③「防災・減災、国土強靱化の推進など安全・安心の確保」では、災害復旧など喫緊に必要な事業もありますが、道路整備など本来次年度予算措置で講じるべきものが盛り込まれています。

さらに、2次補正予算でも問題となった巨額の予備費計上が3次補正予算でも継続し、減額補正後でも5兆円の残額となっています。このことは財政民主主義に反することは明白です。

ポストコロナへの経済対策に偏った補正予算案を組み替え、感染の封じ込めのための検査・保護・隔離対策や医療機関・医療従事者への支援、およびコロナとコロナ対策によって経済的被害を被った個人や事業者への補償、支援策に予算措置を講じることが喫緊に求められています。

なお、3次補正予算案や2021年度政府予算案の閣議決定の後、12月25日、飲食店等の時短要請に伴う協力金の財源として、予備費を充当して地方創生臨時交付金「協力要請推進枠」の創設に伴う財政措置2169億円が講じられました。さらに、緊急事態宣言による飲食店等の時短要請に伴う協力金枠約1兆円の大半は予備費が充てられますが、これでは全く不十分です。

2021年度政府予算と地方財政対策をめぐる議論動向

2021年度政府予算をめぐって、12月4日の経済財政諮問会議で例年のごとく有識者議員が集権的に地方財政合理化を図るための提言を行っています。有識者議員の提言の主な内容としては、①PPP/PFI導入の優先検討を要件とする補助金の対象拡大、②上下水道広域化プランに基づく事業の優先採択、③地方自治体のデジタル化の全国的な標準システムへの早期移行が実現できるよう、多年度における国主導の財政支援の仕組みを構築すべき、④決算データの自治体間の標準化を通じて、地方財政計画の歳出と決算の連結を図るべき、⑤隣接地域での連携に加え、多様な広域連携に連携中枢都市圏などと同程度の財政措置を講じる等により、その動きを加速すべき、といったものです。

それに対して、武田総務大臣の提出資料において有識者議員提言への考え方が提示されましたが、おおむね反論がなく、総務省の取り組みや方針の説明になっています。自治体のデジタル化については、「自治体デジタルトランスフォーメーション(DX)推進計画」を策定し、17業務の情報システム標準化に伴う業務プロセスの見直しや手続きオンライン化などの指針や国による支援策を記載予定であるとしています。実際、総務省は12月25日には自治体DX推進計画を策定しました。

予算編成をめぐって財務省の審議会である財政制度等審議会は11月25日に例年のように建議をとりまとめました。建議では、我が国は危機的な財政状況にあるとし、新型コロナ感染拡大防止、経済回復、財政健全化という三兎を追う厳しい戦いを強いられると指摘しています。そのうえで、単なる給付金や一律のつなぎ的措置から経済構造変化への対応や生産性向上への支援に軸足を移し、未来の日本経済の成長力強化につなげるべきとしています。こうしたスタンスは第3次補正予算の枠組みとも合致しており、国民の命と暮らしを守る視点からはかなり乖離しています。

財政収支については2025年度のPB黒字化目標を変更していません。そのため、社会保障制度の持続可能性を確保するための改革が急務とし、後期高齢者の医療費自己負担2割などを提言しています。地方財政に関しては、新型コロナ対応を名目とする安易な歳出拡大を許容することなく、一般財源総額実質同水準ルールの下で歳出改革を進めていく必要があるとしたうえで、情報システム経費の縮減の検討や下水道事業の合理的な経営と定期的な使用料改定が不可欠などとしています。

(*一般財源総額実質同水準ルール:2019~2021年度は、地方一般財源の総額が、2018年度の地方財政計画の水準を下回らないよう実質同水準を確保することとされている。地方経費を抑制するためにタガをはめる手段となっている。)

(*PB:プライマリーバランス。債務返済費用以外の歳出が公債金以外の収入(税収)でどの程度賄えるかという基礎的財政収支のこと。)

それに対して、総務省の審議会である地方財政審議会は12月10日に意見をとりまとめています。同意見では、地方一般財源総額について、2020年度地方財政計画の水準を下回らないよう実質的に同水準を確保すべきとしています。また、その際、新型コロナウイルス感染症への対応と地域経済の活性化の両立を図りつつ、地域のデジタル化や、防災・減災対策、国土強靱化等を推進するための事業費とその財源を確実に確保すべきとし、少子高齢化・人口減少への対応など増大する行政需要を適切に地方財政計画の歳出に計上し、必要な一般財源総額を確保することが不可欠としています。確かに地方財政審議会意見は具体的な行政需要を適切に反映すべきというもっともな意見を述べていますが、前年度の意見にみられたような地方財政への危機感や一般財源総額実質同水準ルールの下で地方一般財源の抑制が続いてきたことの限界性への指摘はみられません。

なお、新型コロナ対策に関しては、保健所が今後果たすべき感染症対策の機能に応じて恒常的な人員体制を強化するため、適切に財政措置を講じるべきとしていることや、新型コロナウイルス感染症の影響により大幅な減収が生じている税目を減収補てん債の対象に追加すべきとしている点は重要な意見です。

2021年度地方財政対策の概要

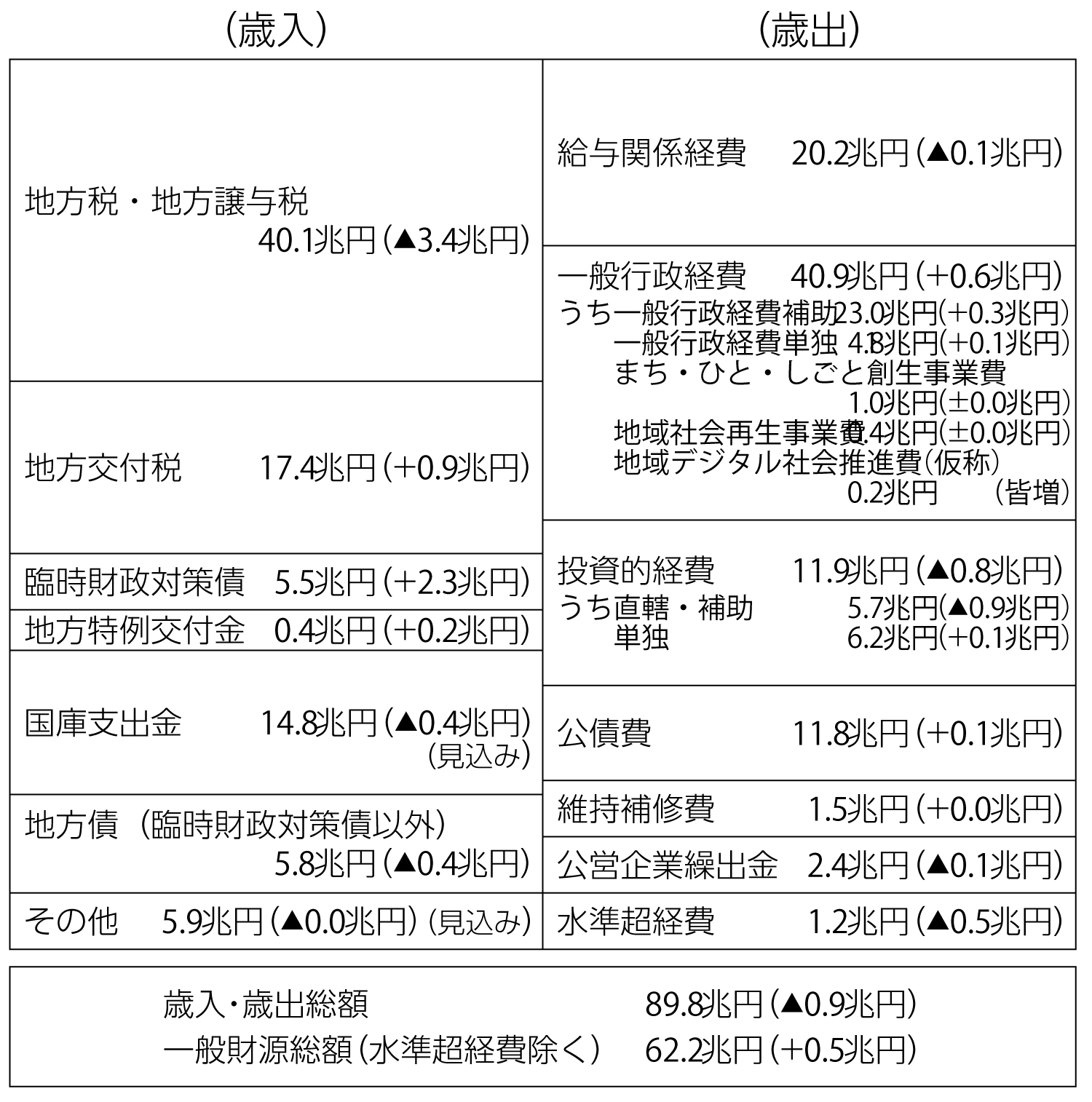

12月21日に2021年度政府予算案が閣議決定されました。同時に総務省は地方財政対策を取りまとめており、その概要を確認しましょう(図)。

出典:総務省資料から筆者作成。

まず、地方財政対策における通常収支分の歳入をみると、地方税・地方譲与税はコロナ禍による税収減が見込まれるため40・1兆円(▲3・4兆円)、2020年度の徴収猶予特例分を除くと39・9兆円(▲3・6兆円)が見込まれています。地方税の減収は2010年度以来11年ぶりで、地方税収減をカバーするため地方交付税は17・4兆円(+0・9兆円)、臨時財政対策債は5・5兆円(+2・3兆円)となっています。一般財源総額は63・4兆円(▲0・1兆円)ですが、地方交付税不交付団体の水準超経費を除くと62・2兆円(+0・5兆円)と若干の増加になります。ただし、徴収猶予特例分を除くと62・0兆円(+0・2兆円)と増加額はわずかです。

また、国庫支出金は14・8兆円(▲0・4兆円)、地方債は臨時財政対策債を除くと5・8兆円(▲0・4兆円)となっています。

次に通常収支分の歳出をみると、歳入・歳出総額は89・8兆円(▲0・9兆円)ですが、水準超経費を除くと88・7兆円(▲0・4兆円)となっています。

通常収支分の歳出のうち給与関係経費は20・2兆円(▲0・1兆円)であり、保健所の人員体制の強化(保健師2021年度450人増員、2022年度450人増員)が図られ、小学校35人学級への移行が開始されるものの、その他は少子化や人口減に対応した定数減を織り込んでいます。教職員体制や自治体職員体制を抜本的に改善するにはほど遠いものとなっています。一般行政経費補助は社会保障費の自然増等を反映して23・0兆円(+0・3兆円)となっています。また、一般行政経費単独は14・8兆円(+0・1兆円)ですが、会計年度任用職員制度の平準化による経費増約650億円を除けばほぼ横ばいです。そのうち、まち・ひと・しごと創生事業費は前年度に引き続き1兆円、前年度から計上された地域社会再生事業費は前年度と同額の4200億円が計上される一方、新たに地域デジタル社会推進費(仮称)2000億円が計上されました。地域デジタル社会推進費(仮称)は2021年度と2022年度の2年間のみの計上が予定されており、その計上が終了すれば、一般行政経費単独が抑制されるおそれがあります。以上のように、2021年度予算案においても維持された一般財源総額実質同水準ルールのもとで給与関係費や一般行政経費補助・単独の抑制が貫かれており、コロナ禍で明らかになった公共部門の復元と抜本的強化のニーズに全く応えるものとなっていません。

また、投資的経費直轄・補助は5・7兆円(▲0・9兆円)、投資的経費単独は6・2兆円(+0・1兆円)となっています。投資的経費単独のうち2019年度に新たに計上された緊急自然災害防止対策事業費(当初は2019年度・2020年度を予定)は、事業費を1000億円増額の4000億円としたうえで、事業期間が5年間延長されます。

一方、東日本大震災分については、第一期復興・創生期間が終了し、2021年度から復興・創生期間第二期に入ることを受けて復旧・復興事業費が前年度から6割減の3300億円、全国防災事業は前年度とほぼ同額の1090億円となっています。

税収減と財源不足の見方と対策

税収減等によって自治体の財政収支不足が生じる場合の対応については、第一に、コロナ禍で苦しんでいる社会的弱者に対する福祉施策を守りながら、新型コロナ対策を優先することが大前提となります。その際、コロナ禍での税収減等による「急性危機」の正確な把握が前提となります。特に、税収減に対する国の財政措置を正確に把握し、歳入減の過大見積もりがないかを見極める必要があります。大幅な税収減だけをみておののくことなく、国の地方財政対策を正確に織り込むことを前提として、妥当な財政収支予測を行うことが求められます。

2020年度における税収減に対しては、通常、法人事業税(道府県)、道府県民税法人税割・利子割(道府県)、地方法人特別譲与税(道府県)、市町村民税法人税割・利子割交付金(市町村)については減収補てん債の対象(元利償還金の75%を後年度交付税措置)となります。さらに、上記の税目に加えて道府県民税および市町村民税の所得割・特別とん譲与税(市町村)については、減収補てん債で措置されない分について翌年度以降の普通交付税の精算措置があります。総務省はさらに2020年度に限って減収補てん債の対象を拡大することを打ち出しており、地方消費税(地方消費税交付金含む)、不動産取得税、道府県たばこ税、市町村たばこ税(市町村たばこ税都道府県交付金含む)、軽油引取税(軽油引取税交付金含む)、ゴルフ場利用税(ゴルフ場利用税交付金含む)、地方揮発油譲与税、航空機燃料譲与税が減収補てん債の対象となります(ただし普通交付税の精算措置の対象外)。

総務省はさらに、減収補てん債の対象外の税目や使用料・手数料等の減収に対する「特別減収対策債(交付税措置なし)」や地方公営企業の減収による資金不足に対する「特別減収対策企業債(特別交付税措置あり)」を、創設された2020年度に引き続き2021年度においても措置することとしています。

2021年度の地方財政対策においては、不交付団体の水準超経費を除く一般財源ベースで+0・2兆円(徴収猶予分を除く)であり、基本的には例年どおりの一般財源総額が確保されています。また、総務省「令和3年度の地方財政の見通し・予算編成上の留意事項等」(1月22日)によれば、前年度と比較した場合、普通交付税の算定における基準財政需要額(臨時財政対策債振替前)のうち個別算定経費(人口減少特別対策事業費、公債費、事業費補正等を除く)は、道府県分2・5%程度増、市町村分2・0%程度増、包括算定経費は道府県分4・0%程度増、市町村4・0%程度増が見込まれるとしています(なお、2021年度交付税算定から2020年国勢調査人口等が反映されることに注意が必要です)。さらに、特別交付税総額は前年度当初予算に比して5・1%の増となっています。もちろん、これまでの国の地方財源抑制策によって自治体財政は厳しい状況にありますが、コロナによる税収減のみによって例年以上に大幅な財源不足増にはならないでしょう。

とはいえ、従来から財政が厳しい自治体もありますが、コロナ禍で財源の不足が見込まれる場合、緊急対策の規模と優先順位の明確化がポイントとなります。まず、福祉施策や社会的弱者対策を維持することを大前提とし、新型コロナ禍で市民の命と暮らしを守ることを最優先すべきです。そのうえで、緊急の財源対策においては、①新型コロナ対策の財源の確保および、②財政収支上の一般財源不足への対策のために必要な規模を明確にする必要があります。緊急の財源対策においては、本年度の予算執行上の節減による執行残の確保のうえで、次年度の新規の政策的経費、大規模公共施設の整備は凍結・先送りを基本にすべきです。それでも不足する場合には、緊急対策として事務事業や投資的経費の精査と見直しが必要になりますが、その場合でも各部局のボトムアップの検討過程を重視すべきです。コロナ禍のなかで、これまでの自治体行財政のあり方を見直し、優先すべき必要な事業の積み上げと既存事業の見直しを総合的に進めるプロセスを確立しなければなりません。

自治体財政危機が住民に対して示され、歳出削減や住民負担増を内容とする財源対策が提起される場合、住民運動や住民自治の力が問われることになります。自治体当局のなかには財政危機を奇貨として、これまでできなかった福祉独自施策の廃止やリストラを強行し、自助を強いるとともに、浮いた財源と規制緩和で開発主義と企業誘致をねらう場合もありえます。こうした方策は、過去の失敗に習えば、住民生活と街の破壊、格差と貧困拡大、開発の失敗と財政危機の再燃へとつながるおそれがあります。

公共施設については、2020年度中までに自治体による個別施設計画の策定が要請されていましたが、教育・福祉分野の施設などで策定が進んでいません。個別施設計画にもとづく公共施設の集約・複合化、転用、長寿命化等に対しては交付税措置を伴う公共施設等適正管理推進事業債が適用されていますが、一部を除いて2021年度で終了することとされています。住民の熟議なしに駆け込みで公共施設統廃合等の事業が進められることがないかチェックが必要です。

コロナ禍での自治体財政危機を乗り越えるには、感染防止と社会的弱者支援を優先し、福祉施策の維持を優先しながら、地元中小企業・地場産業を中心とした地域内経済循環の確立を目指すとともに、住民参加によるボトムアップ型の行財政改革による財政維持をめざす必要があります。

地方一般財源総額実質同水準ルールからの転換を

自治体は、第三波への対応として、緊急包括支援金や地方創生臨時交付金など国の財政措置をフル活用しなければなりません。さらに、職員体制の整備・強化、医療機関への財政支援、地域経済対策、雇用対策などの課題に対して国の財政措置が不十分な場合に、自治体独自の財源確保が求められます。

しかしながら、自治体の自助努力だけでは限界があるのも事実です。医療機関への減収補てんを含む経営支援やPCR検査の抜本的拡充、さらには休業要請を行う場合の国による補償金の制度化と財源保障に関しては、国の予算措置が求められます。

さらに、国と地方の大幅な税収減のなかで、新型コロナ対策に係る財政需要の増加、職員体制強化も含めた財政需要を満たしながら、自治体が安定した財政運営が行われるよう、地方一般財源総額の確保、拡充が必要となります。しかし、地方一般財源総額の確保、拡充には地方一般財源総額実質同水準ルールが立ちはだかっています。もちろん、同ルールのもとでも追加的な財政需要が加算されるのですが、基本的には前年度同水準が基準となり、歳出抑制の強力なブレーキが働くため、公共部門の劣化から抜本的に立て直すにはルールそのものを変えなければなりません。公共部門縮小路線を改め、地方公務員の大幅増員を図るためには地方一般財源総額実質同水準ルールからの抜本的な転換を図ることが不可欠なのです。

【注】

2020年度の徴収猶予特例分とは、コロナ対策のため2020年度の税の徴収を特例的に猶予した額を指す。その額は本来、2020年度の税収であるはずのものであり、2021年度の実質的な税収をみるには徴収猶予特例分を除く必要がある。なお、各自治体は徴収猶予分に対して生じる一時的な減収を穴埋めするため猶予特例債を発行することが認められる。

【参考文献】

平岡和久・森裕之著『新型コロナ対策と自治体財政 緊急アンケートから考える』自治体研究社、2020年