1兆円を超える寄付額が集まるふるさと納税。全員が合理的に振る舞う結果、多額の税収が無駄遣いされています。我々の未来を貧しくする制度は、なぜこれほど魅力的なのでしょうか?

1.ふるさと納税を政治経済学的に考察する

2024年8月に総務省が報告した資料によれば、ふるさと納税による寄付総額は2023年度に1兆1175億円に上りました。ふるさと納税による寄付額は、制度が開始された2008年度以降、2019年度を除いてほぼ毎年増加し続けてきました。寄付総額が1兆円を上回ったのは、制度開始15年で初のことです。

ふるさと納税による寄付金は、特例により住民税の20%を上限に税額控除できます。2023年度の住民税の所得割の合計額はおよそ13兆円ですから、その20%のおおむね3兆円がふるさと納税により控除を受けられる寄付額の上限値と考えられます。2023年度のふるさと納税の寄付額は、全体上限の3分の1に達したといえるでしょう。

ふるさと納税による寄付金控除の拡大は、財政による国民経済の調整にさまざまな問題を生じさせます。本稿では、地方財政や国民経済など複数の人々の行動の結果として生じる影響をマクロ、個々人の合理的な行動の結果生じる影響をミクロと定義して、それぞれの側面でふるさと納税にまつわる問題を整理します。

ふるさと納税に関する問題は、国民経済や財政全体の調整の問題にとどまらず、人々の意識や各自治体の政治経済学的力学に対して大きな影響を与えています。こうした問題を個人の倫理観や自治体からの自主的な行動によって解決することは理論的には極めて難しく、国による根本的な制度の見直しが必要であることを結論で触れます。

2.ふるさと納税が与えるマクロ的影響

ふるさと納税によって生じるマクロ経済上の問題は、第一に地域間の財政力の調整をかく乱させる問題、第二に個人間の再分配を逆行させる問題(逆進性)、第三に税によって集められた財源を無駄にするという非効率性の問題の三つに分けられます。

(1)地域間財政調整のかく乱

市場は、財やサービスなどの商品を交換によって配分する点では優れたシステムです。しかし、地域も人間も、交換に利用できるモノや金、環境は異なります。このため、人間の生存に必要な財やサービスを市場で配分しようとすると、価格の高騰や十分に供給されない(過少供給)危険が生じます。そして、市場は、こうした地域差や個人差を、取引を通じて自動的に調整することはできません。

場合によっては市場取引が格差を固定したり、格差を広げたりすることもありえます。取引によって不平等や格差が温存されたり拡大すれば、結果的に市場取引そのものが停滞したり市場の拡大が阻害されることになります。市場は自身が健全に作動するためにも、税制の設計や直接の資金配分を通じて政府による格差調整機能に依存しているのです。

日本の地域間格差を是正する代表的な制度に、地方交付税があります。地方交付税は、それぞれの地方自治体について、特定の基準に基づいて計算された歳出水準(基準財政需要額)と、税収等の自主財源の推計額(基準財政収入額)との差額等を基準にして、国の財政から自治体に財源を交付する仕組みです。この方法は、必要な歳出水準という需要面と、自主財源を集める力(財政力)の両方を調整の基準にする点で、複雑できめ細やかな格差の調整を可能にしています。

ふるさと納税は、財源の乏しい地域が地域の資源(返礼品)を利用して、資金を調達する仕組みであるといわれています。この点から、ふるさと納税の制度趣旨には、財政調整機能が期待されているとも言えるでしょう。しかし、従来からふるさと納税には財政調整機能が無いことが計量的に確認されてきました(橋本・鈴木、2016など)。

伊藤(2023)はタイル尺度(格差の度合いを測る指標)を用いて、ふるさと納税が地域間の財源格差を縮小させているのか拡大させているのかを検証しています。検証の結果を簡単にまとめますと、ふるさと納税は総額レベルでは地域間の格差を縮めるように機能しているものの、人口1人当たりの数値でみると、むしろ地域間格差を拡大させていると指摘しています。

そもそも、大多数の寄付者は、各自治体の財政力や資源の多寡でなく、各自治体が送る返礼品の内容や量によって寄付先を決めています。寄付の仕組みから考えても、ふるさと納税に地域間の再分配を補完する機能は期待できません。また、複数の実証研究においても、ふるさと納税の格差是正機能には疑念が呈されています。この点で、財源の乏しい自治体にふるさと納税を通じて財源を再分配しようとすることは、制度的にも実証的にも誤っていると言えるのです。

(2)逆進性をもつふるさと納税

地域間の経済力を調整することが、政府の役割であるということについてはすでに言及しました。同時に、個人間の格差を調整することも、政府の重要な仕事の一つです。政府は個人の負担能力に応じて、税負担を変更することで個人間の格差を調整することができます。1920年代から1940年代を通じて、多くの国で個人の稼得能力の多寡に応じて税率そのものが変動する累進所得税が導入されました。現在の日本でも、同様の税制が採用されています。

ふるさと納税は、一律2000円の自己負担は平等ですが、返礼品の量を決める寄付額の上限は、自らの納税額に応じて上昇していく仕組みとなっています。ふるさと納税は地方自治体の住民税以外に所得税からも税額控除を受けることができます。累進所得税や住民税でもより多くの税額となる高額所得者のほうが、税額控除の額が大きく、納税額に占める割合も高くなるのです。

高額所得者への恩恵が大きく、低所得者には恩恵が小さいか、あるいはまったくないことを考えると、ふるさと納税は本質的に所得に対して逆進的な効果を持つことになります。橋本(2022)はデータを通じて実証的にもふるさと納税によって個人間の再分配に逆進的な影響が生じていることを明らかにしています。以上の制度的特徴と実態は、ふるさと納税が個人の格差是正という政府の役割とは逆に、格差を拡大していることを示しています。

(3)公的部門の資源配分の矛盾

格差の拡大以上に、ふるさと納税のマクロ的な問題は、この制度が本質的に税収を無駄にしていることにあります。

本来、税とは個人では買えない財、サービスを供給するための財源です。税を財源とする経済行為(財政)は、個人の利益に還元できない(すべきでない)財・サービスのために支出されるべきです。しかし、ふるさと納税は、個人に税負担を個別商品と交換できる道を作ってしまっています。このような個人の私的利益を満たすために税を使うことは、税や財政の本質に反しています。

また、集められた寄付金の半分は、公共サービスでなく返礼品の調達、システム費用、送付費用などの事業に充当されています。こうした経費の支払いによって、ふるさと納税の寄付金のおよそ半分は私的財の購入のために利用されることになるのです。本来、公共サービスを購入するために100あった税収を、わざわざ50に減らしてから配分し直すのがふるさと納税なのです。これは、公共財の購入という本来の役割でなく、私的財の購入という税金でなくてもできる経済行為に使うという点で、税を無駄遣いしていることになります。

それならば、はじめから住民税の20%を減税し、それぞれの個人に私的財を購入させるほうが個人的な効用水準も富の分配も効率化するはずです。個人が必要なモノやサービス(私的財)は、市場システムのほうが効率的に配分できるからです。個人が税を使って米や肉を買うよりも、個人の財布から自分で決めた量を買うほうが、理論上は好ましい行為なのです。マクロ的な財の無駄遣い、非効率性を持つ点で、ふるさと納税は公共経済だけでなく、私経済にも理論的には非効率な影響をもたらす制度と言えるでしょう。

3.ふるさと納税が与えるミクロ的影響

個人や企業が合理的な取引を行った結果、非効率性や問題が生じることがあります。こうした市場取引にまつわる問題を「市場の失敗」と呼びます。経済学では市場の失敗は政府の介入を通じて解消すべきであると説明されます。しかし、ふるさと納税は、政府によって作られた制度であるにも関わらず、むしろ市場の失敗に類似する問題を拡大させています。

(1)競争の加熱の裏の停滞

2023年度にふるさと納税を通じて最も寄付金を集めたのは焼酎や豚肉、うなぎなど多数の一次産品や加工品を返礼品に揃える宮崎県都城市です。単独自治体で194億円の寄付を集めました。前年の2022年度も、都城市は全国で最も寄付金を集めた自治体でした。

2008年度の都城市のランキングは、1741市区町村のうち325位、その後2013年までは200位以下で推移してきました。2014年に9位に躍り出て以来、その後2023年まで10位以下となったことはありません。

2023年に上位10位以内にある北海道紋別市、大阪府泉佐野市、北海道白糠町などの自治体の多くも数年にわたって上位ランキングを維持し、毎年多くの寄付金を集めています。最近の報道ではしばしば、ふるさと納税を巡って地域間の競争が過熱していると言われています。しかし、自治体間で本当に競争が激しくなっているとすれば、こうしたランキングが長期にわたって固定化することは不自然ともいえます。

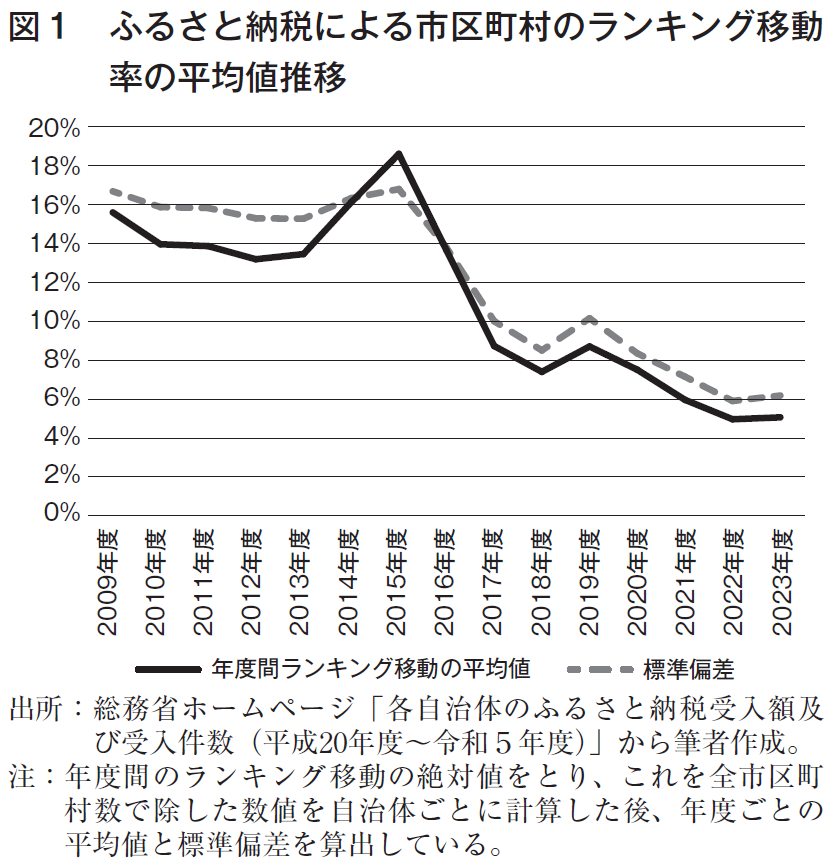

ふるさと納税の寄付額競争において、ランキングがどのように変動しているのかを、統計的に確認してみましょう。自治体ごとに年度間のランキングの移動を数値化し、移動の割合を計算します。例えば、ある自治体が年度間で100位ランキングを変えたとすれば、移動の割合は5・7%となります(100の移動を全市区町村数1741で割った数値)。この移動割合を年度ごとに平均化し標準偏差とともに表したのが図1です。

出所:総務省ホームページ「各自治体のふるさと納税受入額及び受入件数(平成20年度~令和5年度)」から筆者作成。

注:年度間のランキング移動の絶対値をとり、これを全市区町村数で除した数値を自治体ごとに計算した後、年度ごとの平均値と標準偏差を算出している。

所得再分配とふるさと納税

図からふるさと納税のランキング移動が徐々に小さくなりつつあることがわかります。例えば2009年度は、平均して15%のランキング移動がありました。これは1741の15%、つまりランキングでいうと260位程度の上下が生じたことを表しています。また、全体のばらつきの度合いを表す変動係数も制度開始当初の時期ほど大きかったのです。

これは2015年度までは、ふるさと納税のランキングにおいて、比較的大きな移動が生じていたことを表すものといえます。しかし、2015年度以降、平均移動率はほぼ一貫して低下し、2023年度には5・1%となりました。かつて平均して260位程度移動していたランキングが、現在では平均で87位程度の上下に収まりつつあるといえます。変動係数も小さくなり、移動のばらつきも収束しつつあるのです。実際、橋本(2024)も2015年度に行われたふるさと納税に対する返礼品割合の規制などを通じて、上位の自治体が占める寄付額は小さくなりつつあるとし、制度全体の競争性は下がりつつあると指摘しています。

こうしたランキング移動の停滞、固定化はなぜ生じているのでしょうか。そもそも、ふるさと納税の規制は返礼品の種類や寄付に対する経費の割合だけであり、競争方法や宣伝方法については特段設けられていません。このため、寄付額が大きい自治体ほど絶対額での広報費や手数料支払を大きくすることができるのは自明です(ふるさと納税の経費は寄付額全体の中で制限されているため)。寄付金収集で利用できる経営資源の量的な集中は、一度決定したランキングの固定化を招きやすいと言えるのです。

データにおけるランキング移動の停滞や変動係数の収束は、ふるさと納税における競争の停滞の実証的な現れともいえます。誤解を恐れず言えば、ふるさと納税におけるランキングの固定化や、一部の上位自治体が制度内で支配力を増す状態は、一種の寡占に近い状態が生じているとも言えるでしょう。そして、ふるさと納税の現状の制度や仕組みの中には、こうした寡占化を防止するような仕組みはないのです。

(2)フリーライダーを作り出すシステム

ふるさと納税は、本来、フリーライダー問題を解決するための税や財政という仕組みにおいて根本的な矛盾を生じさせています。フリーライダー(タダ乗りする者)という言葉からは、ズル(チート)のような響きを感じるかもしれませんが、経済学に限っていえばそれは間違っています。不道徳な人間が不正することでフリーライダーが発生するわけではないのです。むしろ、合理的で理性的であるからこそ、フリーライダーは自然に発生するのです。

インフラから法律などのルールにいたるまで、複数の人間に利益を与えつつ、個別に利益の範囲を限定できない財やサービス(集合財)を供給する場合、サービスに「タダ乗り」することが個人にとって合理的な選択肢になります(オルソン、1983、及び簡単な解説は吉弘、2025)。しかし、その結果、公共サービスは人々の必要量を満たすように供給されなくなります。個人の自由や理性、合理性に基づくと供給に失敗するからこそ、強制や合意、ルールを通じて財を供給することが必要になるのです。税や財政が、市場を通じて行われる経済行為と根本的に異なる理由はここにあるといえます。

しかし、ふるさと納税は、あたかも市場で買い物をするように返礼品を税金と交換できるシステムです。強制された負担である税の一部を、自分の利益を満たすものと自由に交換できるなら、他の人の負担にタダ乗りして自分は税を自分の欲しいものにする方が明らかに得です。そして、明らかに得な選択肢があるのに、それを選ばないのは非合理的です。

このように、ふるさと納税は本来フリーライダー問題を回避するために作られた税や財政に、再びフリーライダーになれる選択肢を与えています。それ故に、ふるさと納税は理論的に失敗した制度と言えるでしょう。

なお、納税者の中で、ふるさと納税を利用する人たちの割合は2023年度の時点で14・7%(分子を利用者に分母を均等割・所得割納税者数に取った数値)となります。2023年度で申請者が住民税納税者に占める割合が最も高いのは東京都千代田区(38・6%)です。千代田区だけでなく、東京23区すべてでふるさと納税の利用率は全体平均を上回っています。

財源の流出が著しい自治体の一部では、人々の倫理観や道徳観に訴えかけて、ふるさと納税の利用を考え直すようアナウンスを出すケースがあります。しかし、ふるさと納税の利用は、むしろ理性的かつ合理的な選択肢として人々に利用されているのです。それは、強欲さというよりも、個人の合理性に基づくごく当たり前の行動の結果なのです。

4.失敗した制度を利用する背景

理論的にも実態的にもふるさと納税には多くの問題が存在しています。それにも関わらず、なぜふるさと納税は拡大し続けているのでしょうか。それは、ふるさと納税が公共政策上では失敗しているものの、多くの納税者に「個人利益」を、多くの自治体に収支上の黒字をもたらすためです。

人間が合理的で理性的であるからこそ、ふるさと納税が制度的に失敗しているという点はすでに第3節で説明しました。このような個人の合理的判断によって生じる問題を、個人の倫理観に訴えることで解消することは難しいと言えます。オルソンがいみじくも指摘しているように、仮に集団による費用負担(税)を倫理観や愛国心で調達できるとすれば、国家が租税を強制する必要はないからです。理性的で合理的な人間ほど、この制度のメリットを正しく理解し自然とフリーライダーになるのです。

また、ふるさと納税により税収を取り合う自治体間でみても、この制度でメリットをうける自治体のほうが多数派となっています。

筆者が2023年度のデータを用いて試算した、ふるさと納税による寄付額から返礼品や送料、事務負担などのコストと、自分の自治体から流出する税額控除の額を差し引いた収支を見ると実に過半数を超える自治体で黒字が出ています。また、税額控除は地方交付税により減収の75%が国の財政から補填されますので、流出する税額控除の自治体の実質負担は25%まで縮小します。この影響を含めると、黒字団体の数は1480団体(全体の85%)となります。そして、その自治体に住む人口の合計は日本全体の51%となり、収支が赤字の団体に住む人口数よりも多くなるのです。仮に交付税調整を行わない場合で試算すると、収支の結果赤字となる団体に住む人口数は日本全体の70%なので、マイナスの影響を受ける人口が過半数以上となります。しかし、皮肉にも財政調整が行われることで、赤字と黒字の影響を受ける人口の構成が逆転することになるのです。

大多数の自治体と、過半数の国民にメリットがあるならば、どれだけ制度的に失敗していても民主的な手続きで制度を改革しようとする力は弱くならざるを得ません。個人の合理性、民主主義における数の論理、いずれにおいてもふるさと納税を内在的に変化させる力は不足しているのです。

この公共政策上の失敗を修正する責任は、制度を作った国にあるのは明白です。それは制度の設立の責任と同時に、公共政策上の理論的・実証的結論から言っても、国だけが、個人の合理性、自治体個別の損得を越えた意思決定をできる主体でもあるからです。国はその役割と機能を、今こそ正しく発揮し、生じた問題を積極的に修正することを求められているのではないでしょうか。

【参考文献】

- 伊藤敏安(2023)「ふるさと納税は市区町村間の歳入格差をもたらしているか?」『修道法学』45巻2号、27~36ページ。

- マンサー・オルソン著、依田博・森脇俊雅訳(1983)『集合行為論─公共財と集団理論』ミネルヴァ書房。

- 橋本恭之(2022)「所得再分配とふるさと納税」『関西大学経済論集』71巻4号、385~401ページ。

- 橋本恭之(2024)「ふるさと納税制度の総括」『関西大学経済論集』74巻3号、155~173ページ。

- 橋本恭之・鈴木善充(2016)「ふるさと納税制度の現状と課題」『会計検査研究』54巻、13~38ページ。

- 吉弘憲介(2025)「ポピュリズムの本質─政治経済学からの考察」『世界』991号(2025年3月号)、178~185ページ