本年度以降の延長が決まった「企業版ふるさと納税」。認知度はまだ低いが、自治体の民主主義を大きくゆがめかねない問題だらけの制度です。談合事件も起きた今、どうすべきでしょうか。

「企業版ふるさと納税」。個人によるふるさと納税に比べると、耳慣れない制度かもしれません。しかし、この「企業版ふるさと納税」が抱える問題は大きく、地方自治を根底からゆがめかねない危険性があります。拙論(掛貝[2025])から要点を抜粋し、その後の法改正も含め紹介します。

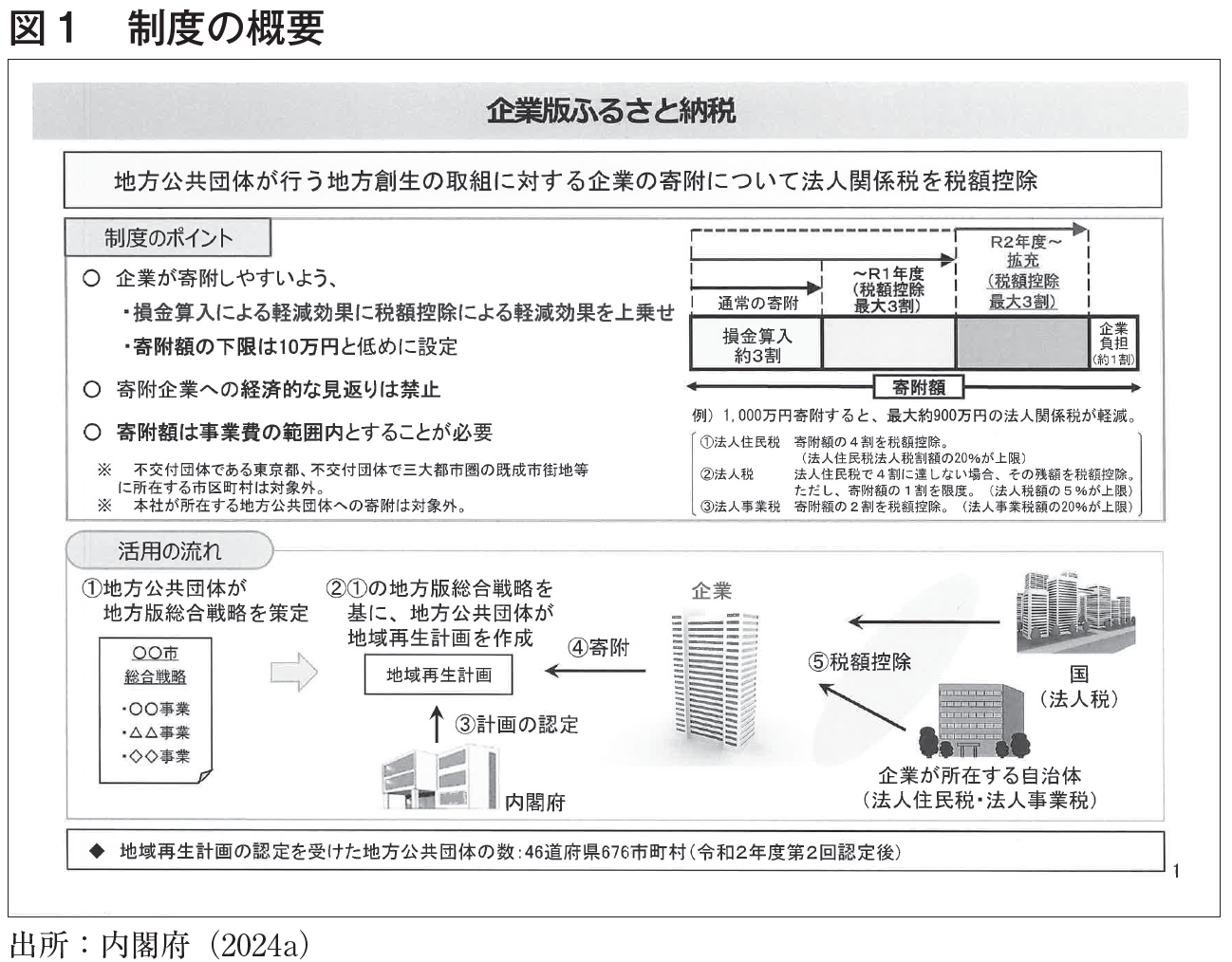

そもそも「企業版ふるさと納税」とは何でしょうか。所管している内閣府は、「地方公共団体が行う地方創生の取組に対する企業の寄附について法人関係税を税額控除」(強調は筆者)を行う仕組みだと説明しています。その資料では図1のように概要が示されています。

出所:内閣府(2024a)

現行の企業版ふるさと納税では、企業は自治体に〝寄付〟をした額の9割分の税の減免を受けることができます(2020年度以降)。通常、寄付というものは、企業版ふるさと納税を用いない場合でも、寄付額の3割程度を損金算入することが可能です。この3割に加えて、現行の企業版ふるさと納税は追加で寄付額の6割を、税額控除として算入可能にするものです。すなわち合計で寄付額の9割が減免されることになります。資料でも書かれている通り、もっとも個人版のふるさと納税と違うのは、寄付企業への経済的な見返りは禁止されていることです。しかし、後述するようにこの建前は、ほとんど守られていません。

具体的にはどう利用が行われるのでしょうか。図1では、「活用の流れ」の説明で、「② ①の地方版総合戦略を基に、地方公共団体が地域再生計画を作成」し、内閣府が「③計画の認定」をして、企業が「④寄附」する流れとなっています。これを見る限り、あくまで実施内容は、自治体の側にイニシアチブがあるようにみえます。しかし、実際には計画策定段階から企業の影響力がある場合も多いのです。

例えば、出版などを手がけるKADOKAWAは所沢市に、企業版ふるさと納税を通じて〝寄付〟を行っています。この〝寄付〟の使途は、「ところざわサクラタウン」というKADOKAWAのグループ企業が保有する施設を中心としたエリアの再開発に用いられています。つまり、KADOKAWAに事実上の「経済的な見返り」を与えるような、同社の投資のための資金として〝寄付〟が用いられているわけです。そして、KADOKAWAは企業版ふるさと納税を行う以前から、所沢市と事前に〝寄付〟の使途に関する計画を打ち合わせています。そして、所沢市長と株式会社KADOKAWA取締役会長・角川歴彦氏の2人を〝ジェネラルプロデューサー〟とする形で、共同プロジェクト「COOL JAPAN FOREST構想」を進めています。すなわち、首長と企業側のトップを並列で、プロジェクトの〝ジェネラルプロデューサー〟に据え、運営に関してもKADOKAWA系列の企業が担うとされているのです。したがって、企業版ふるさと納税を行う以前の段階(図1の②の段階)から企業側の意向を大いに反映する形で進めることも可能なわけです。いわば、企業が法人税の減免を受けて〝寄付〟を行いながら、本来法人税として徴収されていたはずのお金の用途を、その企業の利益になるように使えるということです。本来、税は財政民主主義にのっとって、民意に沿う様な使い道に用いられるべきです。しかし、企業版ふるさと納税は、そうしたコントロールを不可能にします。

この事例では、KADOKAWAの系列企業に間接的に利益が生じますが、禁じられている「経済的な見返り」に該当しないものなのでしょうか。実は、この「経済的な利益の供与」が、極めて狭い意味で定義されることで、実質的に企業の〝投資〟に近い行為も、「経済的見返り」を与える行為ではないとされているのです。

具体的に、内閣府は以下の行為が「経済的見返り」になるとしています(内閣府、2022)。

① 寄附を理由とした補助金の交付

② 寄附を理由とした、他の法人の場合より低い金利での貸付け

③ 入札や許認可での便宜の供与

④ 合理的な理由なく、市場価格より低い価格で財産を譲渡すること

⑤ 寄附を理由とした換金性の高い商品(商品券やプリペイドカード等)の提供

⑥ 寄附を行うことを、公共事業の入札参加要件とすること

⑦ 寄附を活用して整備した施設を専属的に利用させること

⑧ 合理的な理由なく、他の利用者より低廉な料金で公共施設を利用させること

KADOKAWAのケースであれば、「⑦寄附を活用して整備した施設を専属的に利用させること」に引っかかるのでは?と思われるかもしれません。しかし、内閣府は⑦について、大きな抜け道を残す解釈を示しているのです。例えば、企業がスポンサーを務めるスポーツチームが本拠地とするスタジアムの整備費用について、企業版ふるさと納税を行うことすらも、必ずしも⑦に該当しないとされます。具体的には、内閣府は「たとえプロスポーツチームの本拠地としての使用が予め計画されていたとしても、地域住民や他の団体による利用が排除されていないのであれば、同チームの利用は、禁止される専属的な利用に当たりません」と説明しています。つまり、いかに中心的に施設を利用する者が、特定の企業に偏っていても、他の利用者を排除していないという建前があれば、問題とならないとしているのです。実際に、茨城県水戸市や佐賀県鳥栖市で、スポンサーとしてバスケットボールやサッカーのプロチームを持つ企業が、そのチームがホームとするスタジアムやアリーナ改修のために、企業版ふるさと納税で〝寄付〟を行ったケースもあります。つまり、〝寄付〟金が、「間接的な利益」を与えることは禁止されていないのです。他にも、企業が、自社が中心的に使うサテライト・オフィスの建設に〝寄付〟して税の減免を受ける、といったケースも存在します。

また、⑥の入札について、どこまで実効性のある監視を果たしうるのかという点も大いに問題です。国会でも、数年後に便宜を図ったり、補助金を与えるということがあった場合、把握できないのではないか、という懸念が出ていました(掛貝[2025])。これには、現在でも有効な対策が示されているとは言いがたいです。

そして、懸念は現実となりました。福島県国見町で、企業版ふるさと納税の見返りとして、入札において便宜を図る官製談合が起きました。具体的には、高規格救急車の開発・製造に関する入札で、企業版ふるさと納税を行った企業(DMM.comと関連企業)が、便宜を図られた企業(ワンテーブル)が有利となるように入札する製品の仕様を調整し、その企業(ワンテーブル)がDMM.comの子会社に再委託の発注を行ったのです。このように、別企業や再委託を挟むことで、より分かりにくい形で、官製談合が計画されました。最終的に、国見町のケースは企業版ふるさと納税において、初めて認可が取り消されることとなりました。

国見町の経緯は河北新報の記者を中心とした、関係者への丹念な取材により明らかとなりました。しかし、同様のことが行われた場合、議会、入札監視委員会、公正取引委員会がどれだけ発見できるのか、という点は大いに疑問です。なぜなら、そもそも寄付した企業の名前や寄付金額については、企業側の意向で非公開とされることもあります。そのため、透明性には深刻な問題を抱えています。自治体の事業が、どれほど特定の企業と連携、あるいは意向を汲む形で進んだのかを把握することは、寄付金額が不透明であればそもそも困難でしょう。

国見町の事件を受けて、一応はそれに対応すべく、昨年度に法改正が行われました。そもそも時限立法として失効する年だったため、といった事情もあります。しかし、現状の把握に向けた調査も、対策も不十分な「ザル」だと評価せざるをえません。

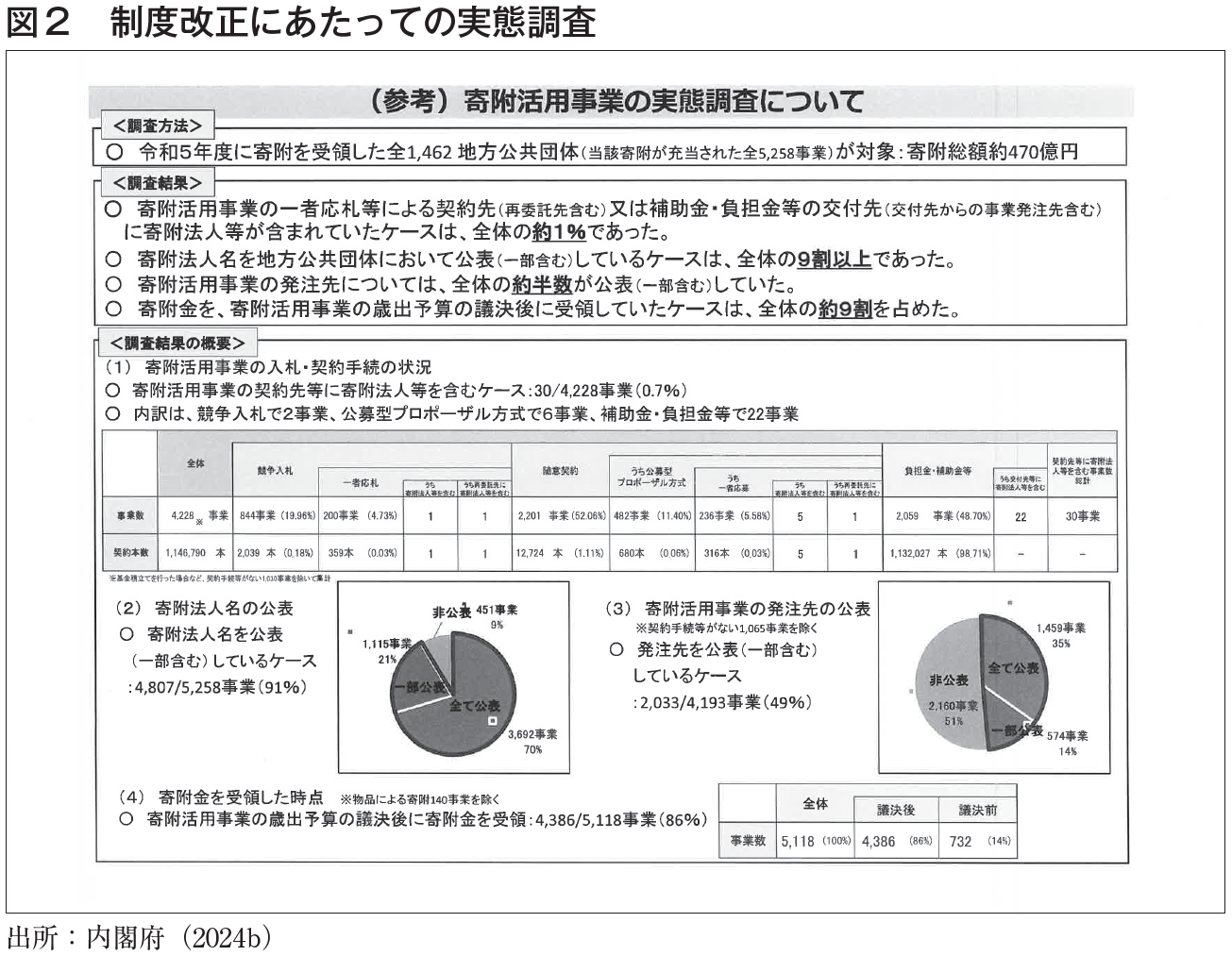

まず、調査に関して、内閣府資料の調査では、寄附活用事業の契約先に寄附法人が含まれていたケースは、全体の約1%とであるとして、実態としては問題が起きていないかのように主張しています(図2)。しかし、当該調査は2023年度の事例のみを対象としており、寄付と入札のタイミングが年度をまたいでずらせば、この数字には反映されません。

加えて、「※基金積立てを行った場合など、契約手続等がない1030事業を除いて集計」と小さく記載があるように、寄付金が基金にプールされたケースはこの統計から除外されています。財政学の常識からすれば、むしろこうした基金ほど財政民主主義的な監視は働きにくく、予算の単年度主義にも反します。年度をまたいだ支出や便宜の供与こそ警戒すべきであるにもかかわらず、そのような基金にプールしたケースがこの統計には反映されていません。

出所:内閣府(2024b)

そして、数値の解釈にも問題があります。「寄附法人名を地方公共団体において公表(一部含む)しているケースは、全体の9割以上」といいますが、3割程度は非公開(一部含む)の寄付法人を含んでいるのです。

また、そもそも寄付活用事業の発注先を一部でも公表していないケースが過半数を超えていることについても、苦しいグラフの示し方でしょう。

そして、対策に関しても、本年度からの改正では、より透明性を高めるために内閣総理大臣への報告義務などを追加したものの、やはり必ずしも一般に公開されるとは限りません。国見町の企業版ふるさと納税の入札便宜は、むしろ地元での丹念な取材によって明らかになりました。それを思えば、このように単に上に報告するだけで実情が把握できると期待するのは難しいのではないでしょうか。

この制度の一番大きな問題は、自治体の方針や事業内容が特定の企業の影響下に置かれ、財政民主主義をゆがめかねないことです。さらには、(詳細は拙論を参考にされたいが)地方自治体の税はどのようなものであることが望ましいのか(地方税原則)という財政学で論じられてきた原則も、ほとんど満たしません。とはいえ、「民主主義的なコントロールが弱まったとしても、総額で地方自治体に入ってくる額が増え、地域貢献になるのならば良いことなのでは?」と思う人もいるかもしれません。いかに企業の利益になっていても、それが「漠然と社会貢献につながりそうなもの、パブリックなもの」に資するなら良いのでは、というロジックです。実際に、制度導入時の国会での議論においても、石破茂氏は、同様のロジックで制度を擁護する立場から答弁しています(掛貝[2025])。

企業の寄付が〝パブリック性のあるようにみえるもの〟に振り向けられるようになるこの現象に関して、少なからず構造の本質を捉えているように思われるウォーク・キャピタリズム(woke capitalism)という概念を紹介しましょう。

ウォーク・キャピタリズムは、企業倫理を専門とするカール・ローズによって提唱された概念です。そもそもウォーク(woke)とは、社会問題や政治問題に〝目覚めていて〟関心が高いことを指す語で、当初は肯定的なニュアンスを持っていました。しかし、それが転じて、右派からの揶揄として用いられるスラングになりました。そして、ウォーク・キャピタリズムとは、こうした社会問題(典型的には、環境保護、ジェンダー平等、人種差別への反対など)に対して積極的に発信する企業のあり方を指しています。

このウォーク・キャピタリズムに対して、ローズは三つの見方が可能だと整理します。一つには、(主に左派が)企業の進歩的な姿勢の広がりとして、この動きを肯定的に捉えるものです。二つ目に、これは利潤追求という企業の本来の目的を歪めるという右派からの批判です。しかし、ローズはどちらの立場も否定します。むしろ、問題の本質は企業が社会正義のポーズを取る中で、結果的に民主主義の領域を削減させることだ、と主張します。つまり、「ウォーク資本主義の主な特徴は、拡大する経済的不平等から利益を得ながら、進歩的な政治に訴えかけること」(ローズ[2023]59ページ)で、「『ウォークネスのメッキ』(woke washing)(…)は、時宜を得た政治的運動と結びつくことにより、企業が顧客の支持、ひいては商業的利益を期待するというマーケティングや広報活動」(29ページ)だといいます。企業版ふるさと納税も、税という民主主義的なコントロールが及ぶものを削減され、企業による政策コントロールがされうるという致命的な問題を抱えつつも、なんとなく地域貢献につながりそうな外見を備えているがゆえに、その問題性が問われにくい、という構造があるのではないでしょうか。現に、多くの〝寄付〟は「地方創生」やSDGsにつながるものとしてパッケージされています。

企業が決める、見せかけの〝望ましさ〟を拒否し、財政民主主義を取り戻すためには、どうすればいいのでしょうか。一番は、制度の廃止です。実は、導入時には制度を擁護する立場から答弁していた石破茂氏も、首相就任の数カ月前(2024年5月)のインタビューでは、うって変わって、制度を見直すべきである旨を述べています。行政側のトップが制度の問題性を認識していても、廃止を含めた検討ができないのはなぜでしょうか?

行政内部の官僚たちにとっては、制度の問題性を認識していたとしても異議申し立てを行うことは困難のようです(掛貝[2025])。そもそも個人版のふるさと納税も企業版ふるさと納税も菅義偉氏肝いりの政策であり、個人版に異論を挟んだ官僚は人事上の「制裁」を受けており、そうした問題の指摘が行いにくい空気は、企業版についても同様だとの声もあります(掛貝[2025])。

自治体レベルでもできることはあるでしょうか。国見町のケースでは、会計管理者の町職員が不正を疑い、資料を町監査委員事務局に提供したり、公益通報に向けた準備をした結果、人事上の処分を受けました。これは衆院でも問題となりました。他の自治体の職員が処分の一連の経緯について情報公開請求するという連帯の動きもあります。内部からの異議申し立てが、不当なペナルティを受けずに、また過度な精神的な負担を負わずに可能となるような環境を築くべきではないでしょうか。また、情報を持ち出すのが問題であれば、外部からだけでなく内部から情報公開請求で正式に取得するのも一つの手段でしょう。

いまや、企業版ふるさと納税を検討している企業と自治体のマッチング・ポータルサイトを運営する民間企業すらできました。一度そうした「ビジネス」が成立してしまえば、制度の批判的な検討は、ますます難しくなるでしょう。さらにはそうしたサイトを運営する企業が、内閣府から制度利用実態調査を受託したり、同企業役員が省庁の〝アドバイザー〟として就任するなど、マッチポンプのような構造すらあります。後戻りが可能なうちに、廃止を検討すべきでしょう。

【主要参考文献】

- 掛貝祐太(2025)「企業版ふるさと納税の批判的検討:原則論、導入過程、ウォーク・キャピタリズム」『日本地方財政学会研究叢書』(32)

- カール・ローズ(2023)庭田よう子(訳)中野剛志(解説)『Woke capitalism─「意識高い系」資本主義が民主主義を滅ぼす』東洋経済新報社

- 内閣府(2024a)「地方創生応援税制(企業版ふるさと納税)について」

- 内閣府(2024b)「令和7年度税制改正 企業版ふるさと納税の延長」

- 内閣府(2022)「寄附を行うことの代償として経済的な利益を供与すること」についての解説」